4 月 1 日,聖路易斯聯邦儲備銀行經濟學家 Miguel Faria-e-Castro 和 Serdar Ozkan 發布了一篇博文,標題很克制,結論很刺眼:AI 樂觀情緒本身就是一個通膨推手。不是因為電費漲了,不是因為晶片缺了,而是因為所有人都相信 AI 會讓未來更好 —— 這種信念讓他們現在就開始多花錢。

同一天,Fortune 揭露了德意志銀行的一項實驗:他們讓三個 AI 模型評估「AI 對通膨的影響」。結論是,連 AI 自己都認為自己在推高物價。

這兩件事拼在一起,指向一個不太舒服的循環:AI 投資越多,通膨越高,降息越遠,融資成本越高 —— 但投資仍在加速。

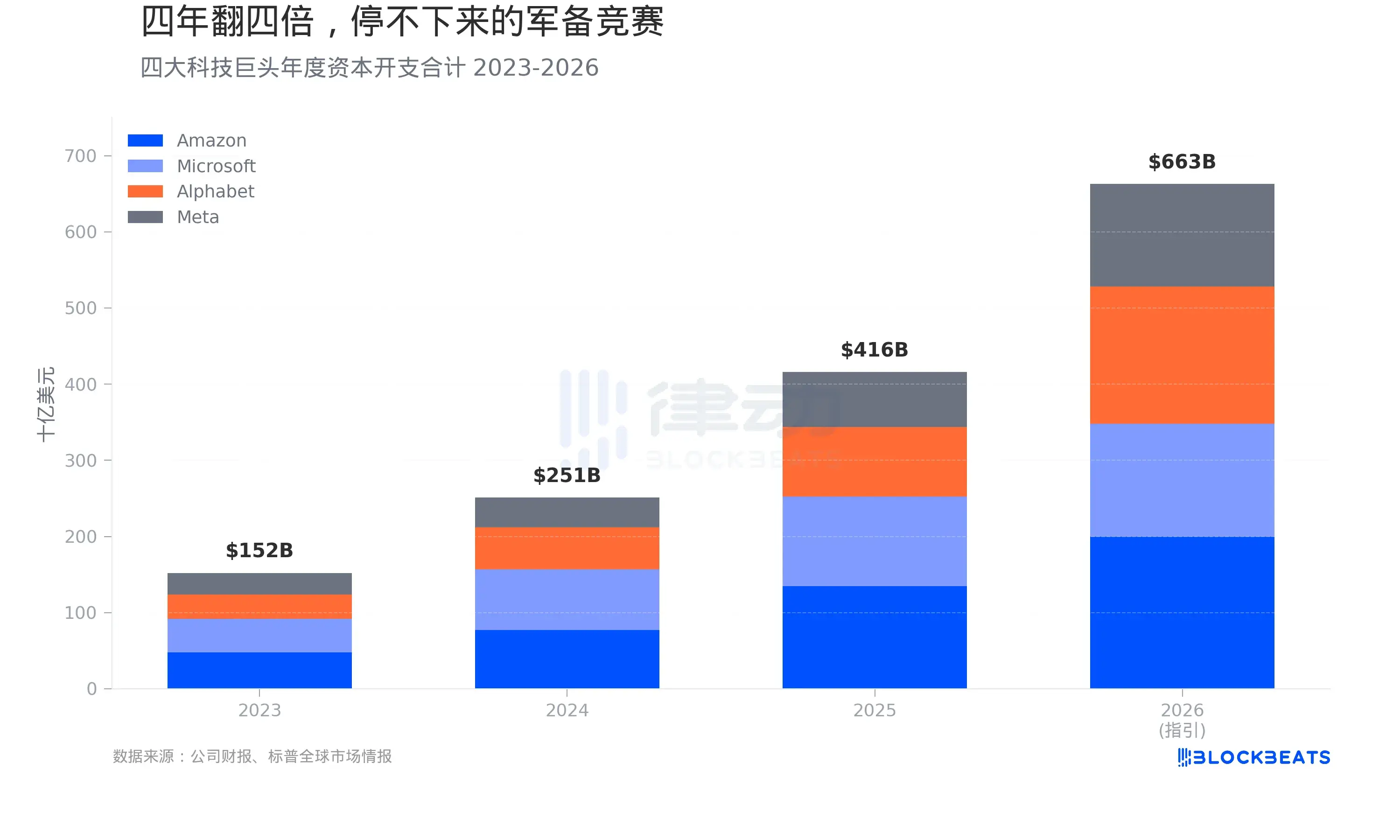

先看錢。根據各公司財報,亞馬遜、微軟、Google、Meta 四家公司 2023 年的資本支出合計約 1,520 億美元。到 2024 年,這個數字跳到 2,510 億美元,漲了 65%。 2025 年全年落定 4,160 億美元,又漲了 66%。

2026 年的公司指引更為積極。根據 Wolf Street 匯總,亞馬遜指引 2000 億美元,Google 指引 1750 億到 1850 億美元,微軟指引 1450 億到 1500 億美元,Meta 指引 1350 億美元。四家加起來約 6630 億美元。如果算上甲骨文的 420 億美元,五家總計逼近 7,000 億美元。

四年時間,四家公司的資本開支翻了四倍。這個增速在美國企業史上沒有先例。根據 Fortune 報導,這個規模已經超過瑞典全年 GDP。

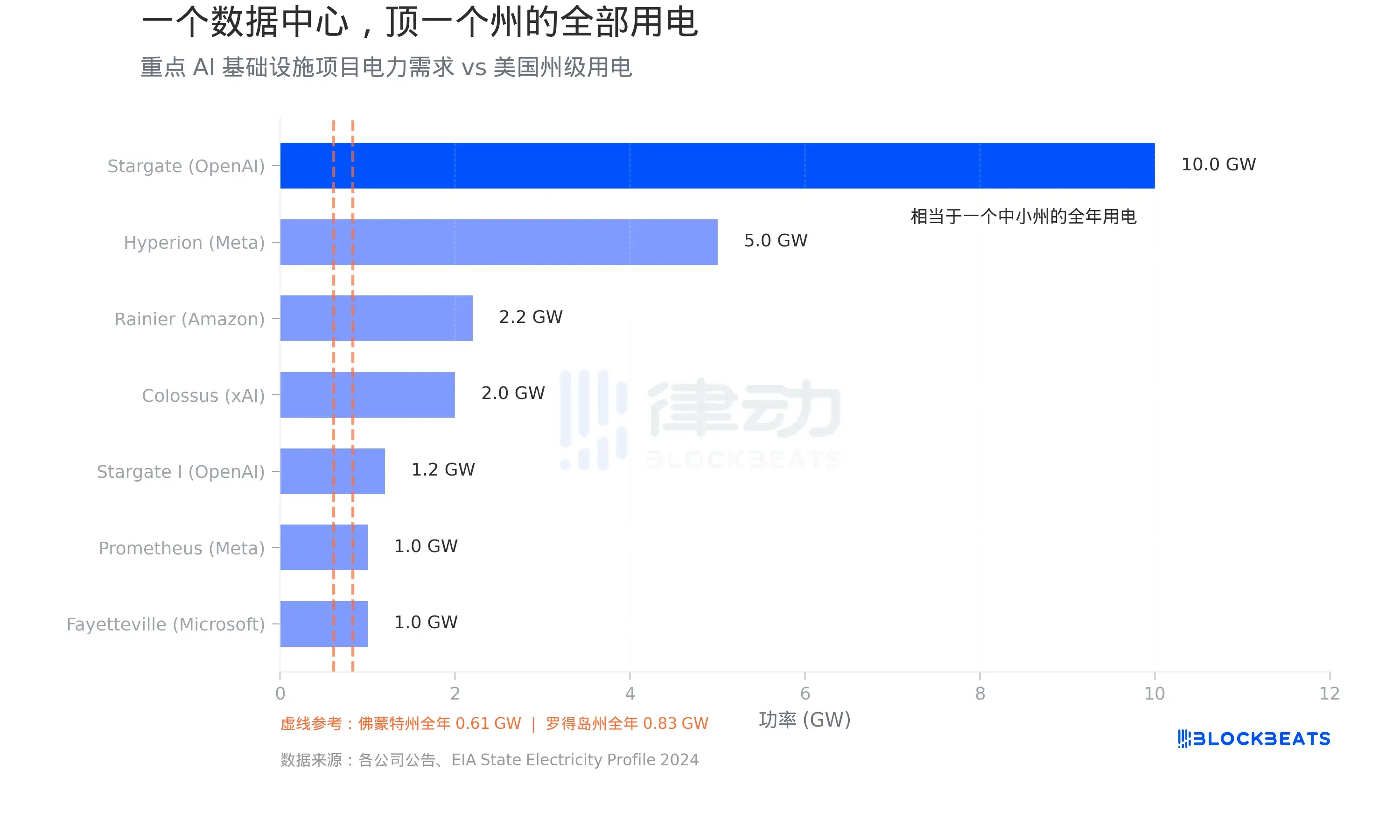

這些錢大部分流向了資料中心。而資料中心最大的瓶頸不是土地,是電。根據 EIA 數據,佛蒙特州全年用電約 5,364 吉瓦時,折算下來平均負載 0.61 吉瓦。羅德島稍高,約 0.83 吉瓦。

現在看看資料中心在做什麼。根據各公司公告,OpenAI 與甲骨文、軟銀合作的 Stargate 專案總規劃電力容量達 10 吉瓦,相當於 16 個佛蒙特州的全部用電。 Meta 在路易斯安那州的 Hyperion 園區規劃 5 吉瓦,投資 270 億美元。馬斯克旗下的 xAI 在田納西州孟菲斯的 Colossus 已擴展到 2 吉瓦,根據 Introl 報道,部署了 55.5 萬張英偉達 GPU,花了約 180 億美元。亞馬遜與 Anthropic 在印第安納州合建的 Project Rainier 規劃 2.2 吉瓦。

根據 S&P Global 數據,美國數據中心 2024 年總耗電 183 太瓦時,佔全國用電量的 4% 以上。到 2030 年,這個數字預計翻三倍。

這些電力需求不是規劃中的遠期故事,已經在擠壓現有電網。根據 CBRE 報告,北美資料中心空置率從 2023 年上半年的 3.3% 一路降至 2025 年上半年的 1.6%,是有紀錄以來的最低值。根據 Cushman & Wakefield 數據,2025 年下半年空置率小幅回升至 3.5%,但那隻是因為大量新建產能集中交付 —— 絕對水平仍處歷史低位,有意義的供給緩解在 2030 年之前很難出現。

這些投資在推動需求、提升電價、拉動晶片短缺的同時,還有一個更隱密的通膨管道。

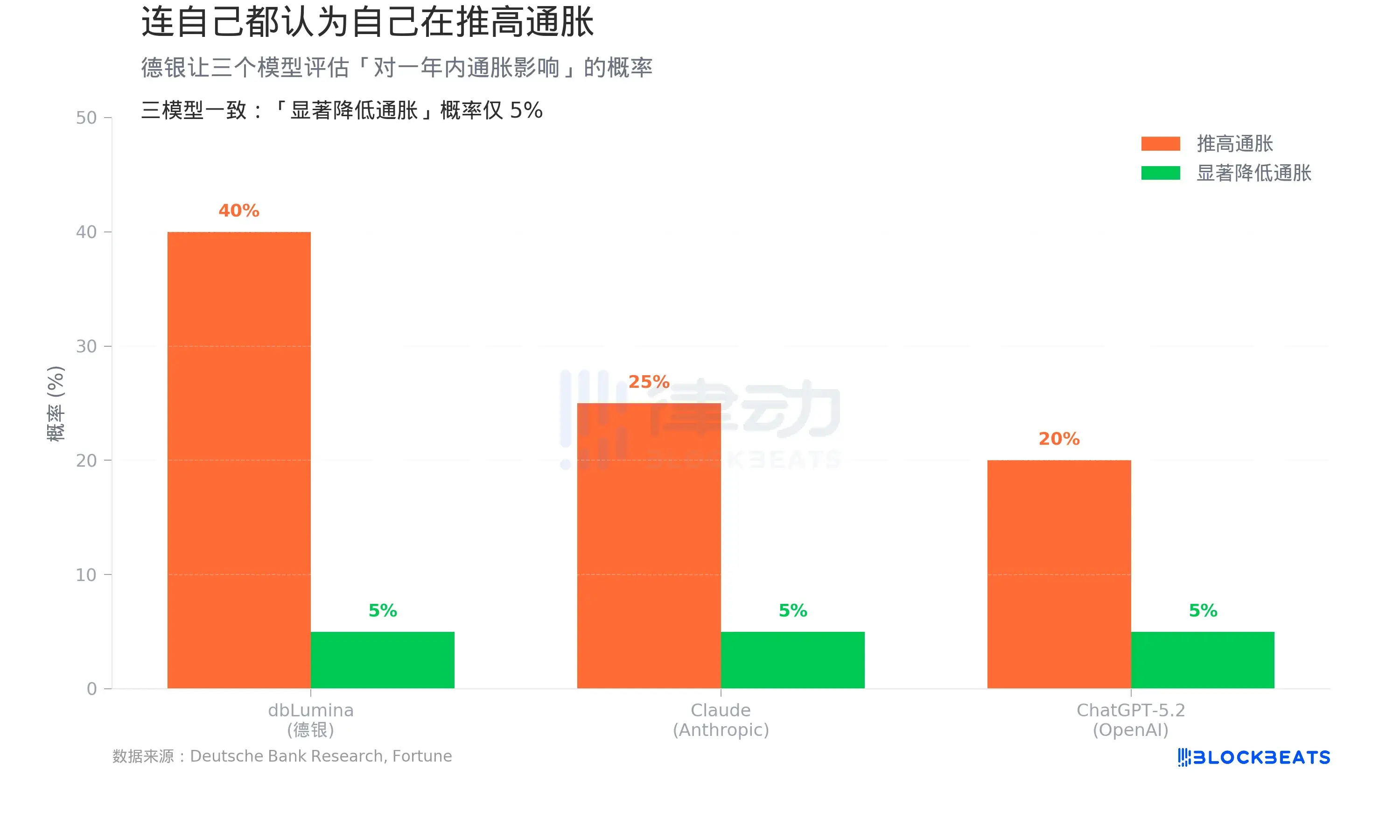

根據 Fortune 4 月 1 日報道,德銀首席美國經濟學家 Matthew Luzzetti 領導的團隊做了一個實驗:讓德銀自研模型 dbLumina、Anthropic 的 Claude 和 OpenAI 的 ChatGPT-5.2 分別評估「AI 在未來一年推高通膨的機率」。

結果:dbLumina 給 40%,Claude 給 25%,ChatGPT-5.2 給 20%。三個模型對「AI 顯著降低通膨」的機率評估一致:僅 5%。

三個模型引用的通膨推手高度一致:資料中心正在大規模擴建,半導體需求飆升,AI 工作負載的電力消耗正在快速增長 —— 這些都是需求拉動型的價格壓力。

這與華爾街部分投資人的共識正好相反。德銀團隊在研報中寫道:「AI 會成為主要的通縮力量嗎?連 AI 自己都不這麼認為。」

在五年維度上,模型確實轉向了更多通貨緊縮可能。但「AI 引發大規模通貨緊縮」的機率仍被壓在尾部風險區間。

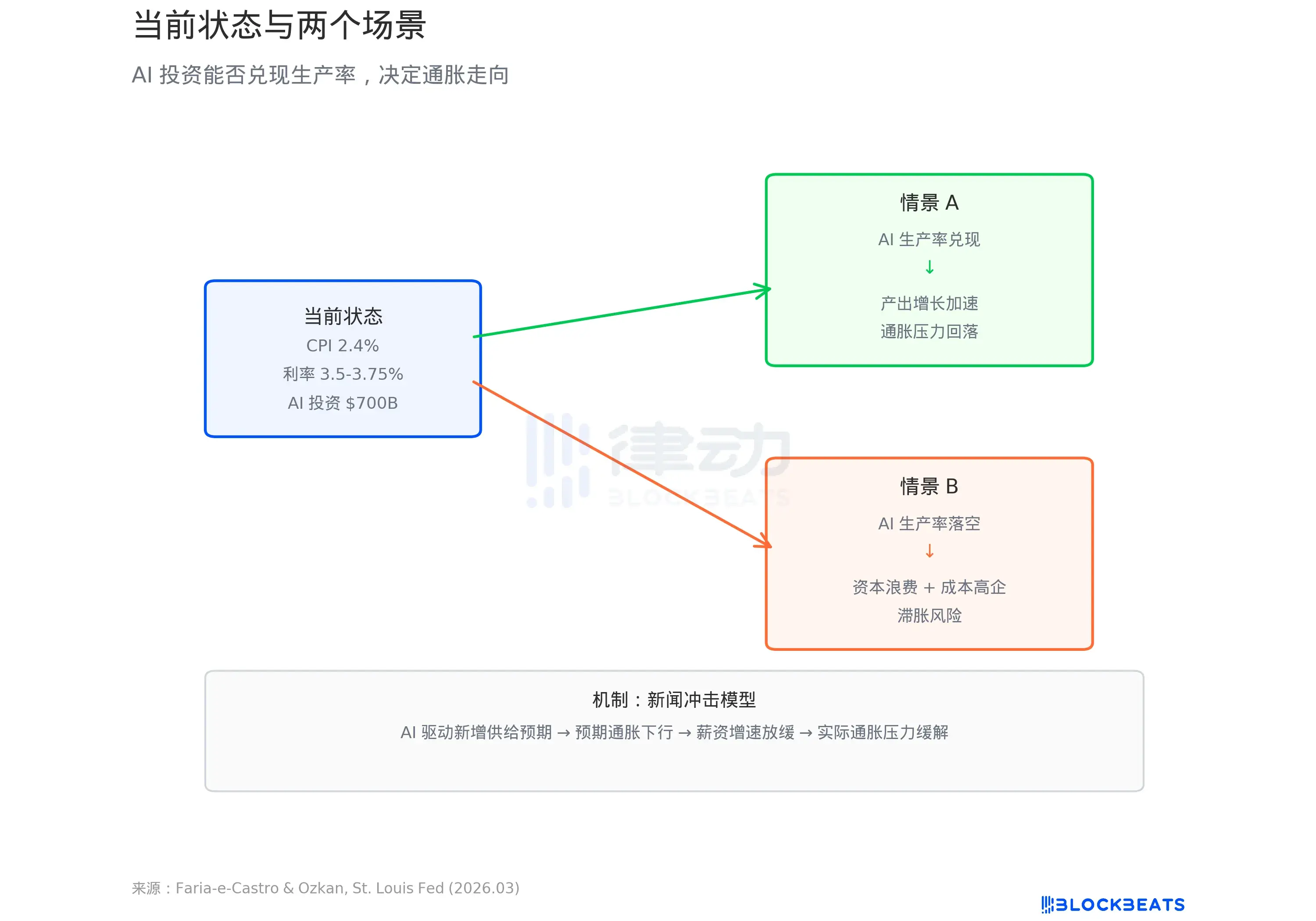

聖路易斯聯邦儲備銀行的論文提供了一個理論架構來解釋這一切。

Faria-e-Castro 和 Ozkan 使用標準宏觀經濟模型,把 AI 的投資熱潮定義為一個「新聞衝擊」(news shock)。根據聯邦儲備博文,模型的邏輯是:當家庭看到 AI 被描述為革命性技術時,他們會預期未來收入上升,提前增加消費。企業預期生產力提升,加大投資。兩者疊加,需求快速超過供給。論文寫道:「這些力量共同產生了一輪總需求的通膨性激增 —— 這是新聞衝擊初期階段的核心特徵。」

模型給出兩條路徑。如果 AI 確實帶來了生產力飛躍,短期通膨會被長期產出成長消化,經濟進入良性循環。但如果生產力沒有兌現 —— 論文用的字眼是「持續的低成長和頑固的高通膨」,也就是滯脹。

根據聯邦儲備博文引用的數據,ChatGPT 發布以來美國全要素生產力 (TFP) 年化成長率為 1.11%,低於歷史平均值 1.23%。到目前為止,AI 在生產力數據上還沒有留下痕跡。

同時,根據 BLS 數據,美國 2026 年 2 月 CPI 年比 2.4%,核心 CPI 2.5%,都還沒回到聯準會 2% 的目標。聯邦儲備銀行 3 月點陣圖顯示,年底利率中位數預測 3.4%,指向今年僅一次降息。

7000 億美元正在湧入 AI 基礎設施。這筆錢是通膨的原因,還是生產力革命的前奏,取決於一個還沒有人能回答的問題:這些資料中心裡跑的模型,到底會不會讓經濟變得更有效率。