美國 5 月消費者物價指數(CPI)較去年同期上漲 4.2%,創三年多新高。

6 月 10 日晚間,美國勞工統計局正式公佈 2026 年 5 月消費者物價指數(CPI)數據。報告顯示,在地緣衝突引發的能源價格大幅上漲推動下,美國通膨壓力出現明顯反彈,市場對聯準會年內降息路徑的預期進一步降溫。根據美國勞工統計局數據,5 月 CPI 環比(季調後)上漲 0.5%,較 4 月的 0.6% 略有放緩,但同比(未季調)上漲 4.2%,較 4 月的 3.8% 明顯加速,創 2023 年 4 月以來最高水平。核心 CPI(剔除食品和能源)較上季上漲 0.2%,低於市場預期的 0.3% 和 4 月的 0.4%;年增 2.9%,較前值的 2.8% 小幅上升,符合市場預期。

能源價格是本月通膨反彈的核心驅動因素。 能源指數季增 3.9%,年減 23.5%。其中,汽油價格較上月上漲 7.0%,年增 40.5%;燃料油年增 58.9%。美國勞工統計局明確指出,能源指數貢獻了 5 月整體 CPI 環比漲幅的 60% 以上。伊朗與相關地緣衝突自 2 月以來持續推高國際油價,WTI 原油一度突破每桶 100 美元,直接傳導至美國國內汽油和能源服務成本。

數據公佈後,6 月 11 日收盤,標普 500 指數下跌約 1.62%,那斯達克指數跌幅 1.98%。美元指數走強,美債殖利率曲線整體上移。

加密市場作為典型風險資產,也面臨明顯壓力 —— 比特幣價格在數據公佈前後在 6.1 萬 – 6.2 萬美元區間波動,市場擔憂熱數據可能進一步壓縮流動性預期。

更關鍵的是利率衍生性商品市場的重定價。根據 CME FedWatch Tool,6 月 16-17 日 FOMC 會議維持聯邦基金利率在目前 3.50%-3.75% 目標區間不變的機率超過 96%。全年降息機率已大幅降低,部分交易員甚至開始計入 2026 年底或 2027 年首次升息的可能性。先前市場曾預期 2026 年可能有 1-2 次 25 個基點降息,如今這一路徑已被大幅延後或取消。

多數機構認為,本次 CPI 強化了「高利率維持更久」的預期,但距離真正重新啟動升息週期仍有距離。

國際信用評等機構惠譽的首席美國經濟學家 Olu Sonola 表示:「整體通膨確實很熱,而且還在升溫,但這還不是一個需要恐慌式升息的故事。」他認為,核心通膨依然相對受控,為聯準會提供了繼續按兵不動的空間。未來真正決定政策方向的,將是接下來幾個月的核心通膨和通膨預期數據。

Principal Asset Management 首席全球策略師 Seema Shah 表示,雖然 4% 以上的整體通膨仍令人不安,但能源是主要推動力量,而房屋通膨正在緩和,目前尚未看到廣泛的「第二輪通膨效應」。因此,聯準會仍有理由保持耐心。

她同時指出,市場目前對未來進一步升息的定價可能偏高。

摩根大通資產管理認為,這項數據可能已接近本輪通膨週期階段性高點。該機構首席全球策略師 David Kelly 表示,儘管通膨水平仍高於目標區間,但聯準會在即將召開的議息會議上「最可能的決定是維持利率不變」,並繼續觀察後續數據變化。

Kalshi 最新數據顯示,市場押注聯準會今年按兵不動的機率已大幅拉升至 72%,而降息 1 次(25 個基點)的機率降至 18%。

這與年初的市場預期形成鮮明對比。 2026 年初,市場普遍認為聯準會將在通膨持續回落背景下開啟降息週期。 4 月 CPI 年比已升至 3.8%,5 月數據進一步確認通膨反彈趨勢,令高利率的政策環境重新成為主流敘事。能源價格的外部衝擊雖然具有一定暫時性,但若向核心服務價格傳導,將迫使聯準會重新評估中性利率水準。

對新任主席沃十而言,6 月會議是重要首秀。沃十於 2026 年 5 月下旬正式宣誓就任聯準會主席,接替任期結束的傑羅姆・鮑威爾。 6 月會議將發布新的經濟預測摘要和點陣圖,市場將密切關注官員對通膨路徑、就業市場和政策利率的最新評估。

從更深層分析,5 月核心 CPI 環比放緩至 0.2% 提供了一定緩解訊號,顯示潛在通膨壓力並未全面失控。但聯準會歷史上更重視核心指標的「趨勢性」而非單月波動,尤其在能源價格劇烈震蕩的背景下。住房成本的持續黏性、可能出現的二輪效應(能源成本推高其他商品服務價格),以及地緣政治不確定性,都增加了政策制定的複雜性。

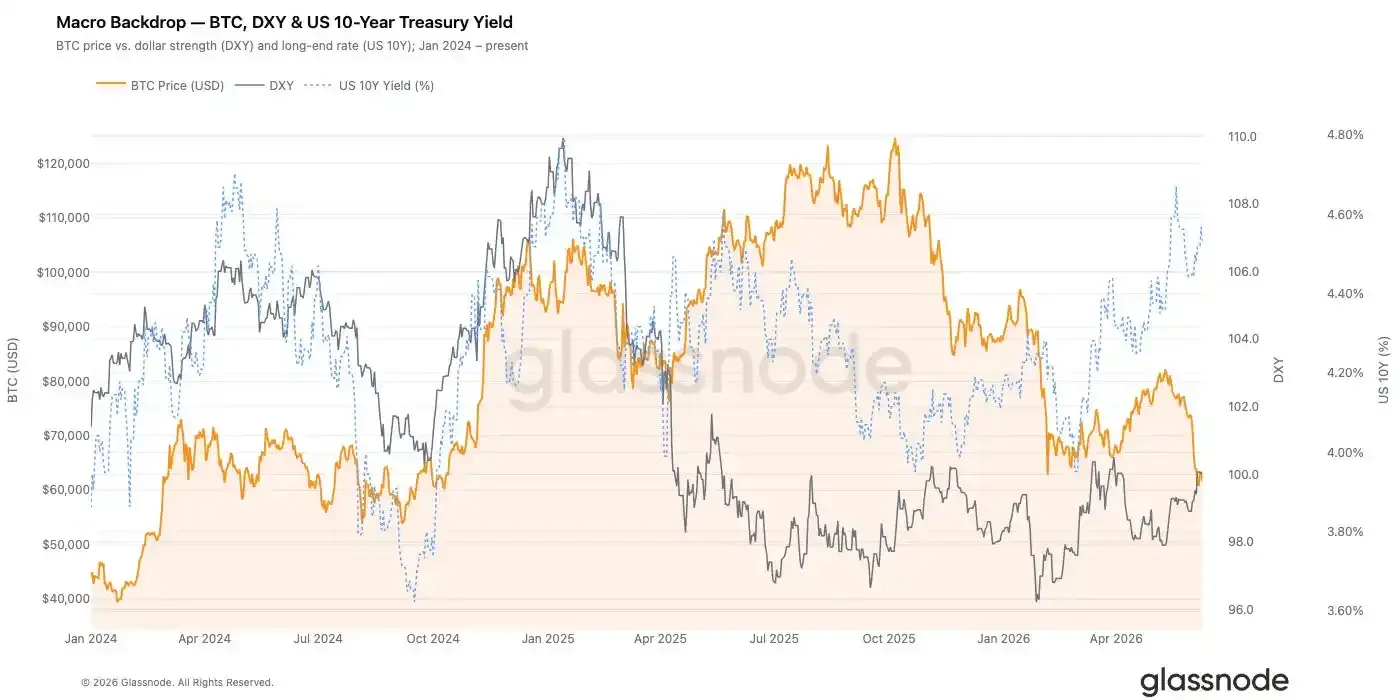

聯準會政策路徑是全球流動性環境的核心錨定因素。高利率或延遲降息環境通常伴隨美元走強、美債殖利率上行和風險資產估值承壓。比特幣等加密資產與納斯達克等成長型資產的相關性在過去幾年顯著提升,流動性預期的邊際變化往往率先反映在 BTC 價格和 ETF 資金流向。

SoSoValue 數據顯示,自今年 5 月以來,比特幣現貨 ETF 出現不斷大額淨流出,導致比特幣價格承壓,BTC 一度失守 6 萬美元關口,後續在 6.2 萬美元附近震盪,隨時有再度跌破可能性。

目前加密生態已較 2022-2023 年熊市時期成熟許多,但短期內,CPI 資料仍可能引發風險偏好回落、槓桿清理和短期波動放大。

glassnode 的最新週報數據顯示,比特幣持續呈現後期調整的特徵,近期買家虧損嚴重,已實現損失居高不下,幾個主要需求來源大幅減弱。比特幣價格跌至 6 萬美元附近引發了顯著的去槓桿化事件,清除了市場上大量投機性部位。雖然這有助於重置槓桿水平,但現貨需求尚未出現實質復甦。選擇權市場仍維持防禦姿態,隱含波動率居高不下,對下行保護的需求強勁,且交易商持股集中在當前現貨水準附近。加之機構參與度下降和企業公債累積放緩,這些數據顯示風險偏好依然低迷。

總體而言,市場似乎正在進一步進入投降階段。雖然槓桿率已基本重置,估值指標也已達到歷史低點,但通常與市場長期低點相關的需求反應尚未出現。

歷史經驗顯示,當通膨主要由能源等供給面因素驅動且核心數據相對可控時,市場往往在消化初期衝擊後逐步修復對「軟著陸」的預期。

而美股方面,各大投資銀行維持樂觀預期。但摩根大通資產管理認為,這項數據可能已接近本輪通膨週期階段性高點。該機構首席全球策略師 David Kelly 表示,儘管通膨水平仍高於目標區間,但聯準會在即將召開的議息會議上「最可能的決定是維持利率不變」,並繼續觀察後續數據變化。

摩根大通表示能源衝擊等「一次性衝擊」可能成為新常態。 AI 投資週期仍在持續,但同時警示通膨已高於疫情前,股票與債券相關性可能結構性上升,60/40 組合面臨更大壓力。

高盛則近期將標普 500 年底目標上調至 8,000 點(此前 7,600),預估 2026 年 EPS 成長 24%。認為獲利成長仍是推動股市的主要動力,不過在近日評論中指出,聯準會今年降息機率已大幅降低。