全球主要交易所正在紛紛推出自己的鏈,以開拓新的收益來源,而 Upbit 和 Bithumb 並非沒有加入這場競爭的可能性。

撰文:Tiger Research|編譯:AididiaoJP,Foresight News

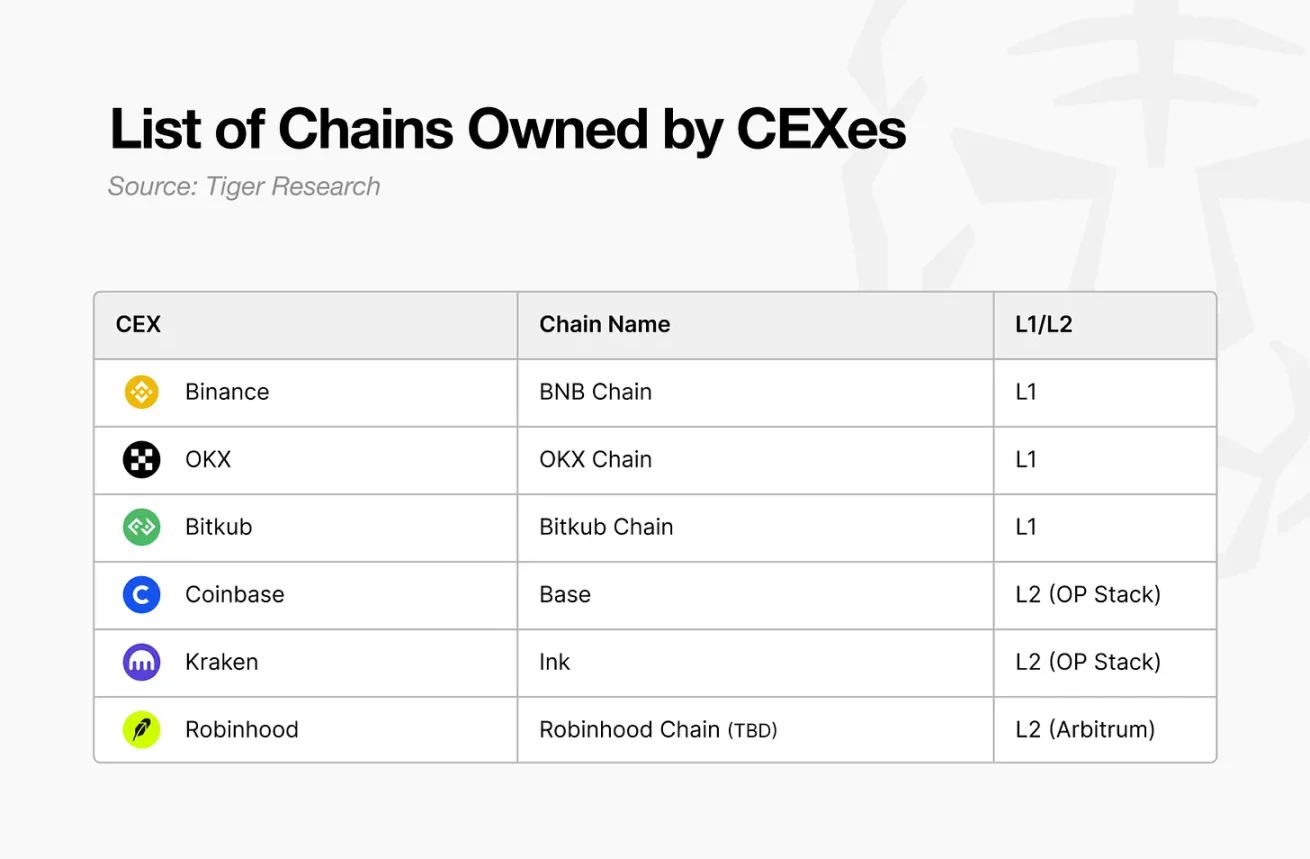

加密貨幣交易所正正式開始加入區塊鏈基礎設施的競爭。隨著 Coinbase 的 Base、Kraken 的 Ink,以及最近 Robinhood 的加入,競爭格局變得更加激烈。

這場激烈競爭的背後,是現有手續費基礎商業模式有其限制。雖然交易所的手續費模式是加密貨幣行業中最穩定且經過驗證的收益來源,但由於其結構性特徵高度依賴市場狀況,因此需要進行收益多元化。另外值得關注的是,過去交易所是在各自管轄範圍內的有限領域內競爭,而現在競爭舞台已擴展到全球層面。同時去中心化交易所(DEX)曾經佔據超過 25% 的市場份額,正在挑戰中心化交易所的地位。

同時,隨著加密貨幣產業融入傳統金融體系的速度加快,從交易所的角度來看,超越單純交易中介、利用區塊鏈基礎設施的衍生業務機會正在快速開啟。最終這些變化交織在一起,使得交易所公鏈競爭在未來只能進一步加速。

在全球交易所爭相推出自身公鏈的情況下,很自然會產生一個問題:「韓國交易所 Upbit 和 Bithumb 也有可能嗎?」。要判斷這一點,有必要審視這些交易所當前的狀況以及他們過去的嘗試。

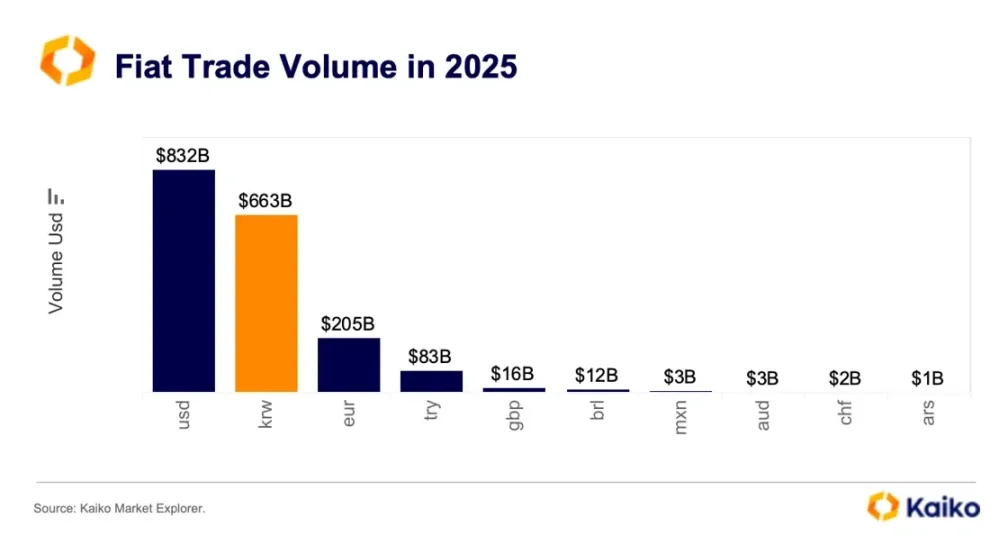

韓國在全球加密貨幣市場中佔據獨特地位。以法幣為基準,韓元(KRW)交易量僅次於美元(USD),位居全球第二,有時甚至超過美元。僅憑單一國家的用戶就能產生如此大的交易量是極為罕見的。由於這樣的市場環境,Upbit 和 Bithumb 得以成長為資產總額超過 5 兆韓元的大企業。

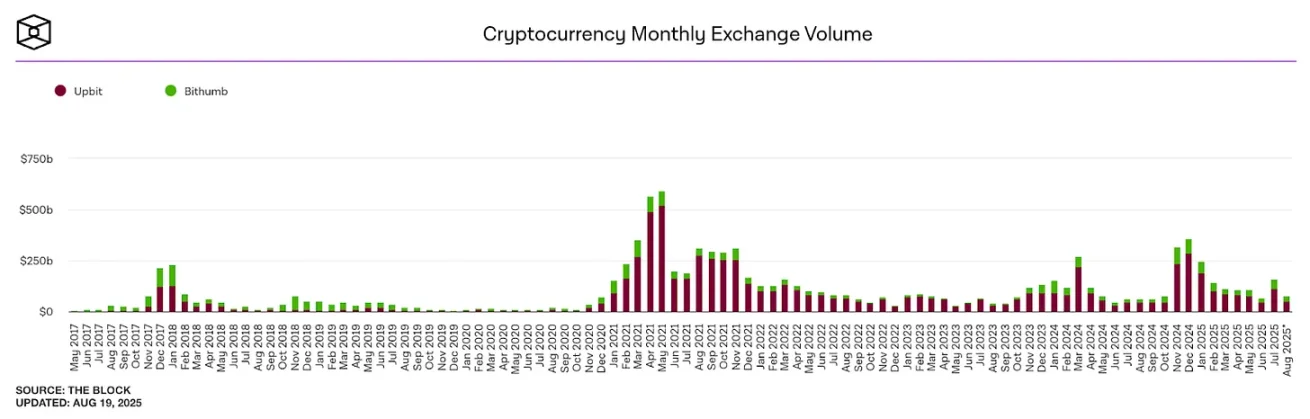

來源 : The Block

但是這個看似穩固的結構也在改變。自 2021 年交易量創下歷史新高以來,兩家交易所的交易量呈現下降趨勢。這是因為國內用戶正在轉移到 Binance、Bybit 等全球交易所或去中心化交易所 DEX 。這意味著國內交易所無法再僅僅依賴韓國流動性特性的環境正在到來。

交易所也察覺到了這種變化。 Upbit 和 Bithum 都曾嘗試透過設立海外分公司和業務多元化來進軍全球市場。但在海外僅憑「韓國交易所」的品牌難以確保差異化的競爭力。此外雖然開展了基於平台業務的多種業務,但大部分都與交易所固有的競爭優勢相去甚遠,未能取得顯著成果。當然,監管機構的製裁也可能對業務多元化造成了限制。

但現在變化之風正在吹起。川普第二任政府的親加密貨幣政策改善全球監管環境,交易所也可以更積極地尋求新的成長策略。在此背景下,Upbit 和 Bithumb 推出公鏈也完全是值得考慮的選項。

如果他們推出公鏈,可以期待與過去不同的結果。因為他們可以直接利用交易所固有的大規模用戶基礎和豐富流動性這一優勢。特別是如果再加上韓國市場獨有的特性,完全有可能創造出差異化的價值。

如果這些交易所建構自身鏈,選擇 Layer2 的可能性高於 Layer1。

最大的原因是開發複雜度和所需資源的規模。 Layer1 的開發和營運需要巨額資源。即使在因 Rollup 服務而降低了進入門檻的 Layer2,也需要相當多的專業人才,Kraken 的 Ink 專案投入了約 40 名開發人員的事實很好地證明了這一點。從交易所的角度來看,獨立建造和營運此類基礎設施必然負擔沉重。此外他們的目的在於基於基礎設施擴展業務的平台業務,而不是專注於建立高效能基礎設施本身。

再加上監理風險。 Layer1 必須發行原生代幣,但在韓國的監管環境下,代幣發行實際上是不可能的,且遭受當局製裁的可能性很高。因此像 Coinbase 採用的那樣,無需發行原生代幣也可運營的 Layer2 模型將成為最現實的替代方案。

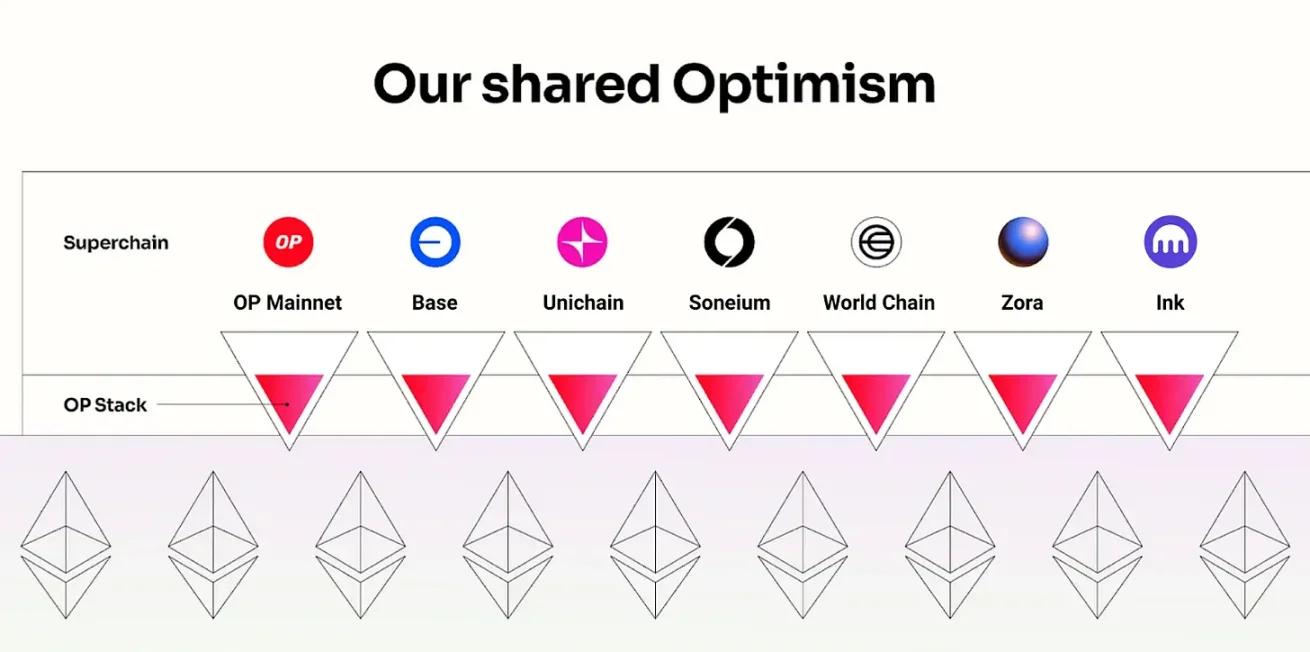

來源 : Optimism, Tiger Research

雖然有多種用於 Layer2 開發的 Stack,但目前全球交易所幾乎像標準一樣採用的是 Optimism(OP)Stack。 Coinbase 的 Base 和 Kraken 的 Ink 都基於此構建,並已成為交易所類型的參考模型。 Robinhood 例外地選擇了 Arbitrum,這是因為其戰略目的不同。 Coinbase 和 Kraken 追求以互通性為先的廣泛生態擴張,而 Robinhood 則專注於將其金融服務上鍊,因此判斷定制靈活性更大的 Arbitrum 更為合適。

Upbit 和 Bithumb 有著與 Coinbase 相似的目標。兩家交易所都需要克服現有手續費中心模式的限制,利用大規模用戶基礎擴展到鏈上服務以創造新的收益來源,為此開放性和互通性是關鍵。因此,如果 Upbit 和 Bithumb 推出自身鏈,最有可能的選擇將是基於 OP Stack 的 Public Layer2。

Upbit 和 Bithumb 推出自身鏈的另一個場景是圍繞韓元穩定幣建立專用基礎設施。

Upbit 的 KRW 穩定幣商標, 來源 : KIPRIS

實際上兩家交易所都對穩定幣市場表現出積極的動向。 Upbit 和 Bithumb 分別申請了穩定幣相關商標權,特別是 Upbit 與韓國第一的簡易支付服務 Naver Pay 合作,正式宣布了進軍韓元穩定幣的計畫。以其中可能性最高的 Upbit 為中心來看,現實的場景是 Naver Pay 發行基於韓元的穩定幣,而 Upbit 為其提供區塊鏈基礎設施的結構。這是因為《虛擬資產使用者保護法》禁止交易所交易自身或特殊關係人發行的虛擬資產。

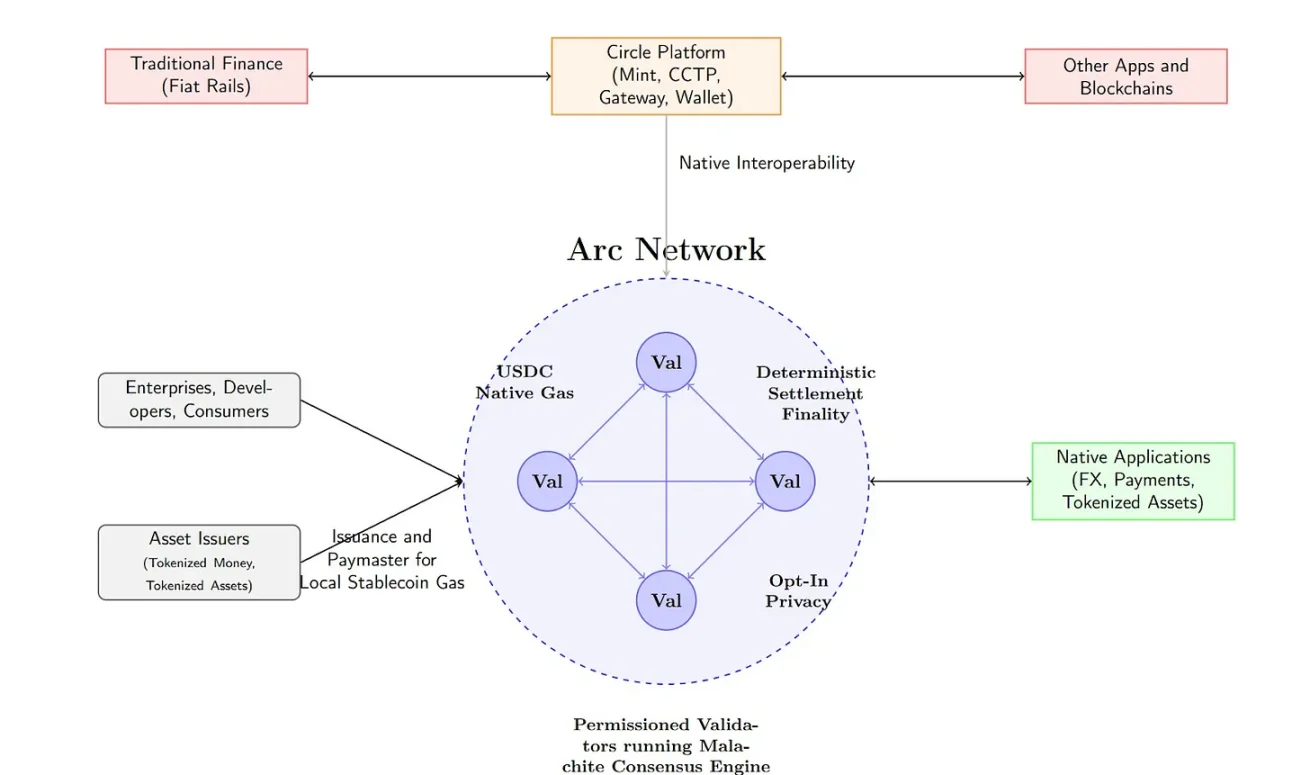

來源 : Circle

在這種情況下,核心在於建構針對穩定幣優化的專用基礎設施。可以增加日常生活支付或隱私保護等功能以實現差異化服務,並設計使用韓元穩定幣支付網路 Gas 費的結構。這是與 USDC 的 Arc Network 類似的模型,旨在建立所有交易都圍繞穩定幣的生態系統。這種結構為用戶提供穩定的成本結構,同時為韓元穩定幣創造實際需求,並奠定持續使用的基礎。

但是存在技術限制。 Optimism 預設使用以太坊作為 Gas 費,不支援自訂 Gas 代幣功能。因此,在這種情況下,基於可自訂的 Arbitrum 的 Layer2,或者將韓元穩定幣作為原生代幣的 Layer1 構建可能是更合適的選擇。

Upbit 和 Bithumb 可以嘗試的策略之一是利用韓國的流動性特性。目前韓國擁有巨額流動性,以法幣基準位居全球第二,但這些流動性僅停留在交易所內部系統。

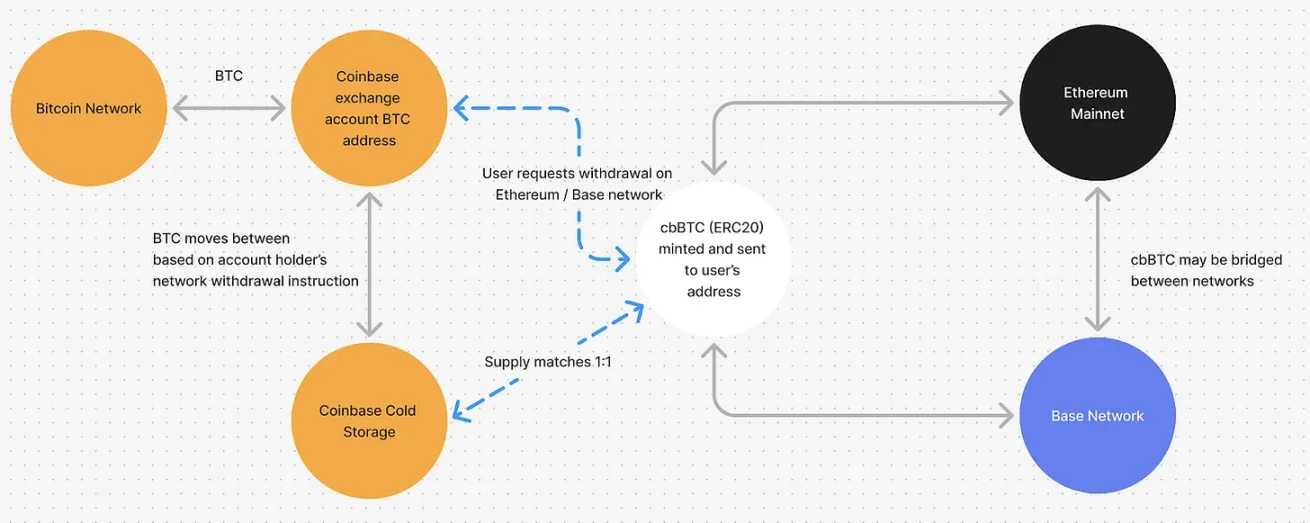

來源 : LlamaRisk

交易所可以基於託管資產發行如 upBTC、bbBTC 之類的封裝代幣。 Coinbase 的 cbBTC 是代表性案例。這些封裝代幣雖然也可以在其他鏈上使用,但如果交易所在應用程式內提供一鍵聯動等便利性,用戶很可能不會轉移到外部,而是停留在交易所建構的鏈內。在這種情況下,試圖利用豐富流動性的專案團隊就有理由選擇該鏈,生態系統將得以激活,交易所也能確保基於基礎設施的收益。進而,預計還可以利用封裝代幣親自嘗試借貸等附加商業模式。

Upbit 和 Bithumb 可以選擇的另一個策略是進軍非上市股票代幣化市場。 Upbit 業者 Dunamu 早已透過證券 Plus 非上市平台經營非上市股票交易平台並累積了經驗,但這終究只是停留在連結買賣雙方的 P2P 交易模式。存在交易達成率低、流動性也有限的結構性限制。

來源 : Ustockplus

如果基於自身鏈將非上市股票代幣化,情況將有所不同。代幣化的股票可以透過流動性池或做市商進行即時交易,所有權轉移也透過智慧合約自動化、透明地處理。除了單純的交易效率提升,在鏈上甚至可以實現自動分紅、條件交易、可程式股東權行使等功能,使得設計出現有證券系統無法實現的金融產品成為可能。

最近 Naver 正在推進收購 Dunamu 的證券 Plus 非上市股份這一點也值得關注。如果採用 Upbit 提供鏈基礎設施,Naver 負責平台營運和實體股票管理的架構,可能在監管環境下成為現實的分工模式。即,透過分離交易基礎設施和證券管理角色來降低制度風險,以彌補現有服務限制的方式進入代幣化市場。

我們探討了 Upbit 和 Bithumb 推出自有區塊鏈的各種場景。然而現實情況是它們面臨重重挑戰。最大的障礙是監管。韓國採取積極的監管模式,這使得引入法律未明確規定的服務變得困難重重。這兩家交易所被指定為集團企業,進一步加重了監管負擔,而像 Base 的 Jesse Pollak 這樣的 Web3 原生領導者的缺乏也被認為是限制因素。此外技術複雜性以及短期內自主區塊鏈成為現實的可能性微乎其微。

儘管如此他們仍有很大的嘗試空間。國內交易量自 2021 年達到高峰以來一直在下降,全球競爭也日益激烈。現有的收費模式有明顯的成長局限性,先前的收入多元化嘗試也未能取得顯著成效。持續成長需要新的驅動力,而像建立自己的區塊鏈這樣的大膽嘗試或許就是這樣一種途徑。這可能是最現實的業務多元化策略,能夠充分利用兩家交易所各自的競爭優勢,包括用戶基礎和流動性。