聯準會降息時間成為市場關注焦點,而川普的政策或意在透過經濟「排毒」重塑美元體系,但代價可能是短期衰退與長期風險。

撰文:Luke,火星財經

2025 年初,美國金融市場從狂熱走向不安。去年 11 月川普勝選時,投資人掀起「川普交易」熱潮,憧憬他的減稅與放鬆監管政策能延續經濟繁榮,股市應聲攀升。然而,這股樂觀情緒迅速消退,取而代之的是對「川普衰退」的擔憂。

那斯達克指數遭遇 2022 年 9 月以來最大單日跌幅,科技股和銀行股連日重挫,消費者的支出意願以四年來的最快速度萎縮。法新社直言,金融市場與川普的「蜜月期」已經結束。摩根大通將今年衰退機率從 30% 上調至 40%,高盛從 15% 調整至 20%,Polymarket 上 2025 美國衰退的機率也來到了 40%。

市場開始質疑:川普的政策是否將美國經濟推向深淵?在這場風波中,所有人都在追問:聯準會何時降息,才能為這場風暴按下暫停鍵?

川普上任不到兩個月,政策已掀起波瀾。他重拾關稅武器,對加拿大、墨西哥、歐盟乃至中國提出 10% 到 25% 的加稅計劃,試圖扭轉貿易失衡並刺激製造業回流。

同時,馬斯克領導的「政府效率部」裁減聯邦僱員,光 2 月就宣布裁員 17.2 萬人,創 2009 年以來同期最高紀錄,未來總數可能超過 10 萬人。這些措施讓市場不安:企業成本上升,物價壓力隱現,消費者信心搖搖欲墜。

亞特蘭大聯邦儲備銀行預測,第一季 GDP 成長將放緩,而歷史法則顯示,自 1980 年以來,聯準會升息至 5% 以上後,2 到 4 年內總有危機發生,如今正值 2022 年升息後的風險窗口。

川普 3 月 9 日表示:「這是轉型期,我們在做大事。」然而,野村證券策略師卻認為,他可能在有意製造衰退,以放緩經濟成長並推動通貨緊縮。巴克萊最新預測也反映了這一趨勢,預計聯準會將在 6 月和 9 月分別降息 25 基點,相較此前僅預期 6 月降息一次,調整背後或是對通膨和經濟放緩的更深憂慮。

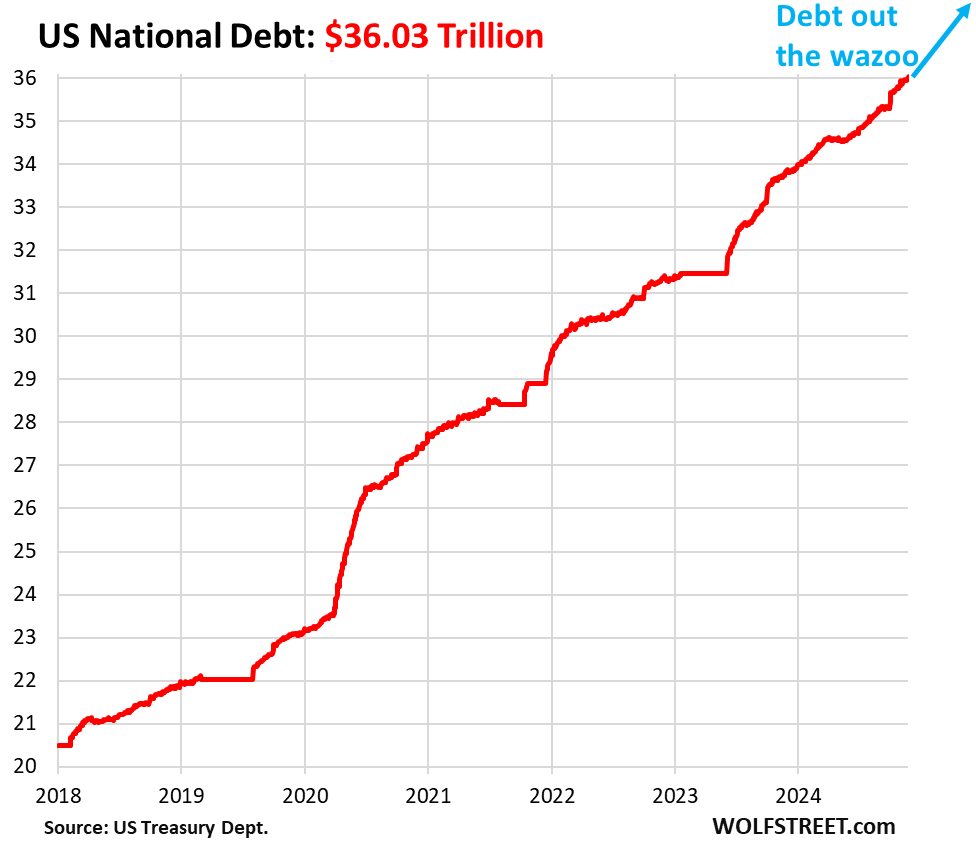

川普的政策或許瞄準了更深層的目標。美國聯邦債務已達 36 兆美元,利息支出成為財政重擔。根據國會預算辦公室估算,2025 財年利息成本將達 9,520 億美元,10 年後可能飆升至 1.8 兆美元。若聯準會降息 100 基點,政府每年可節省 3,000 到 4,000 億美元利息,對川普而言是難以抗拒的誘惑。

他曾威脅要撤換聯準會主席鮑威爾,馬斯克也在 3 月 11 日與他共同亮相白宮,宣布裁員計畫的同時頻頻抨擊貨幣政策。財政部長貝森特稱經濟需「排毒」,擺脫對政府支出的依賴,似乎在為短期陣痛鋪墊。

目前,聯邦基金利率維持在 4.25%-4.5%,鮑威爾月初表示,通膨(CPI 約 3%)尚未降至 2%,經濟仍有韌性,無須急於降息。但勞動市場已現裂痕,2 月裁員總數翻倍,若失業率從 4% 升至 5%,聯準會可能被迫出手。市場猜測,6 月或成降息起點,而巴克萊的預測進一步強化了這一預期,認為 9 月降息是對經濟放緩的後續回應。

川普的野心可能遠不止眼前。他的經濟顧問史蒂芬・米蘭提出,美國需重塑美元體系,擺脫儲備貨幣的赤字拖累。他設想透過「海湖莊園協議」,迫使中國、歐盟拋售美元資產,轉向長期債券,實現美元貶值並刺激製造業回流。若此計畫成真,將重塑全球貿易格局,但前提是經濟先「排毒」—— 主動刺破泡沫,降低槓桿。

3 月 11 日,川普對百名企業高層說:「我們必須重建國家。」然而,這場轉型代價高昂:股市下挫、美元走弱,甚至短期衰退,都可能是必經之路。

哈佛經濟學家勞倫斯・薩默斯警告,衰退機率已近 50%,通膨可能重回 2021 年高位;英國分析師達裡奧・珀金斯則指出,真正衰退並非 “淨化劑”,而可能留下持久創傷。若失控,2026 年中期選舉的共和黨前景將蒙上陰影。從「川普交易」到「川普衰退」,聯準會的抉擇至關重要 —— 巴克萊預測的 6 月和 9 月降息能否實現,取決於通膨與就業數據的演變,而這場豪賭的成敗,仍是未知數。