儘管 Sui、Aptos、Sei 等新鏈不斷發力,但並未對 Solana 形成實質威脅。即便部分流量被應用專鏈分走,Solana 仍牢牢佔據通用鏈的頭部位置。

作者: @blocmates|編譯:Odaily 星球日報(@OdailyChina)|譯者:叮噹(@XiaMiPP)

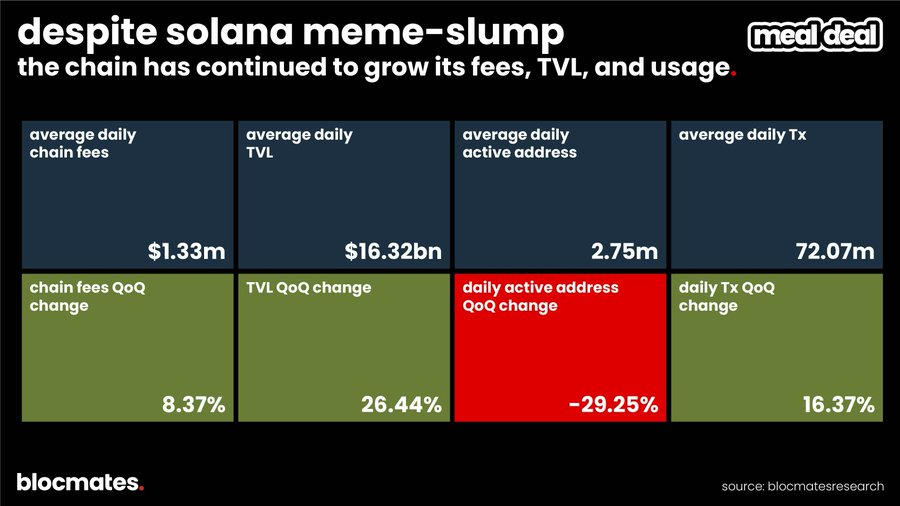

2025 年三季度,對 Solana 來說是「同一條鏈上的雙面故事」。表面上看,「Meme 退潮」帶來了一波明顯的冷卻效應:日活地址下滑,用戶主導地位也逐漸被競爭對手蠶食。然而在表層之下,這條鏈的基本面卻愈發穩固。 Solana 核心團隊始終保持高頻迭代,持續推進加密產業最雄心勃勃的技術路線圖之一;同時,其 TVL 在第三季成長逾 26%,穩定幣供應自年初以來幾乎增加了三倍。

本報告將系統梳理那些正在定義 Solana 未來的核心技術升級(如 Alpenglow、Agave),深入分析鏈上數據表現、生態應用的健康狀況,並總結我們對 Solana 如何鞏固其「默認高性能公鏈」地位的關鍵觀點。

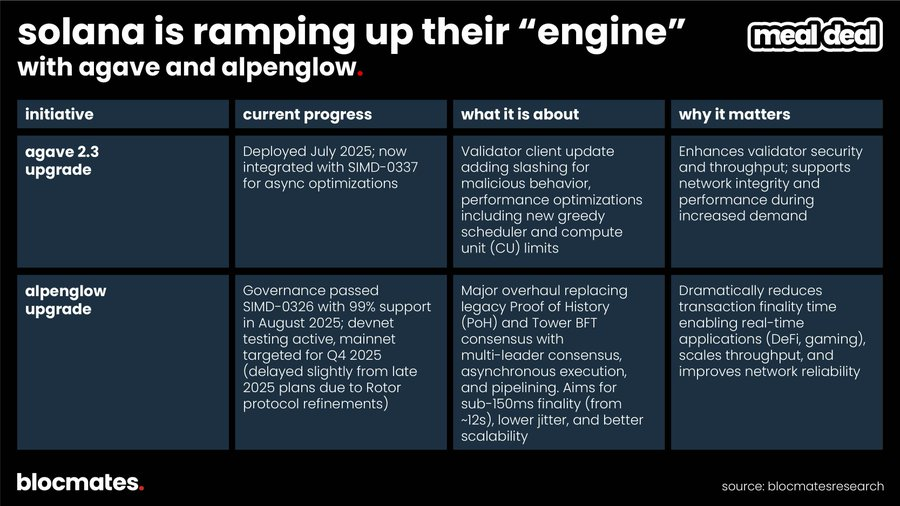

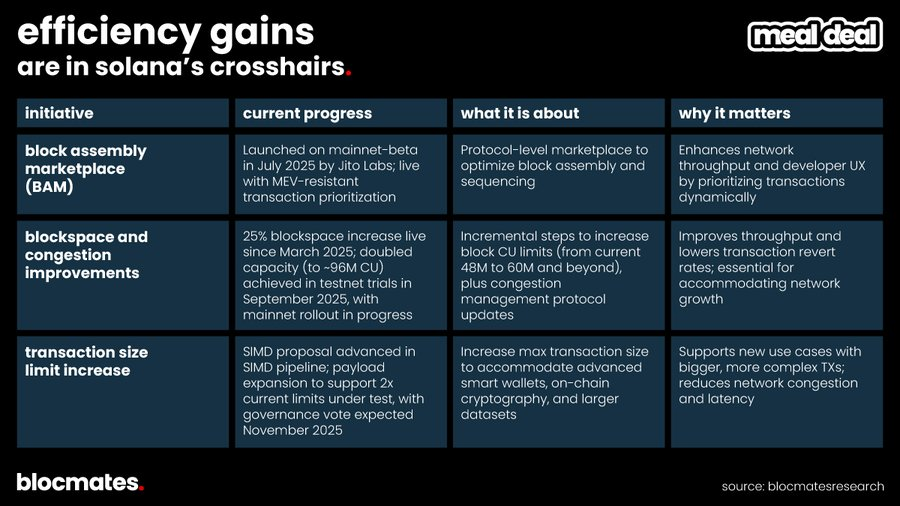

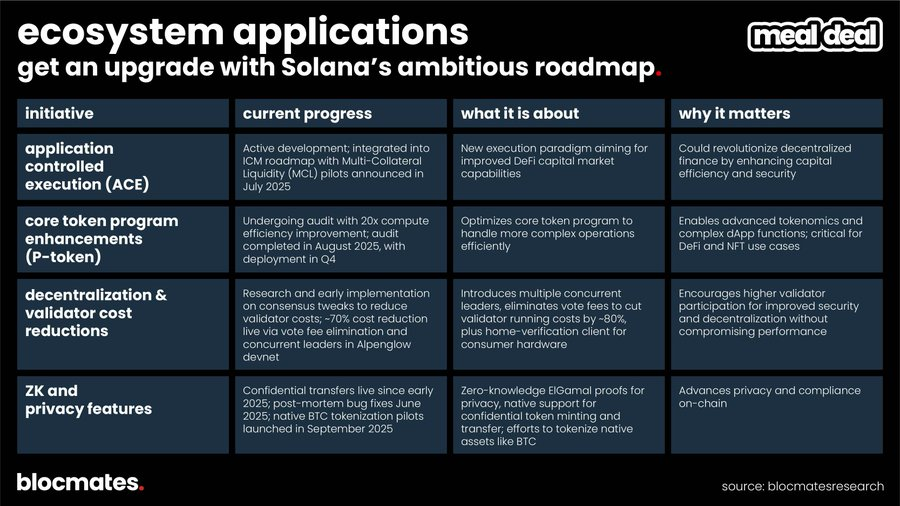

雖然該平台的大多數用戶都忙於追逐最新的 meme 表情包,但 @solana 核心團隊一直在推動一套極具雄心的系統級升級路線。這並不是單一指標的修修補補,而是一套全面提升網路效能、安全性、去中心化程度與使用者體驗的系統工程。這些升級可大致分為三大類。

這是對 Solana「引擎」的根本性改造,目標是從最基本的層面提升效能、速度與安全性。這裡有一個很棒的視覺化圖表,如果你好奇的話,可以了解目前的質押生態系統。

這一部分的工作重點,是在提升底層效能後,對網路「車道」進行擴寬,優化流量調度,使其能夠承受未來更高的負載而不會出現擁塞。如果未來希望機構使用者真正上鍊,那麼低延遲、穩定體驗是基礎,而非可選項。

這一類升級面向最直接的開發者與終端用戶,旨在提供更多新功能,支援新類型的應用形態,並進一步提升鏈的去中心化程度。換言之,這是讓「鏈能做更多事」的模組。

從實際使用層面來看:

2025 年 7 月,Pump.fun 的 ICO 成為檢驗 Solana 表現的真實「壓力測試」。@pumpfun 在短短 12 分鐘內,分別透過鏈上與中心化交易所完成了 5 億美元與 1 億美元的募資,對應估值高達 40 億美元。期間,有 3,878 名投資者在 Solana 的 Raydium、Jupiter 等 DEX 上透明完成申購,而部分 CEX(如 Bybit)則因多次 API 故障出現卡頓,大約 2,500 名確認出資的用戶因 API 延遲而無法及時掛單,被迫退款。

這是否意味著我們正在看到未來的一種可能性 —— 去中心化區塊鏈的效能開始反超中心化交易所?

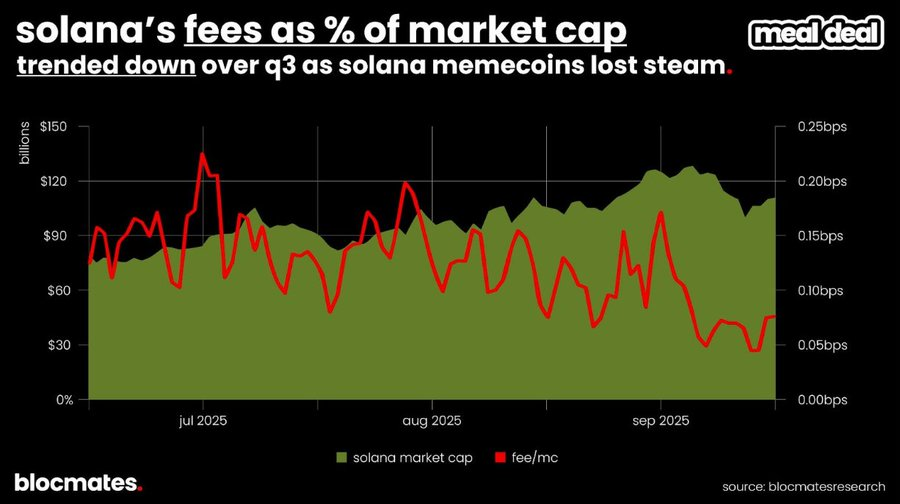

從數據來看,隨著交易者從 Meme 投機轉向永續合約,Solana 的鏈上收益指標出現明顯影響:鏈上費用佔 SOL 市值的比例自 7 月高點以來已下滑超過 60%。

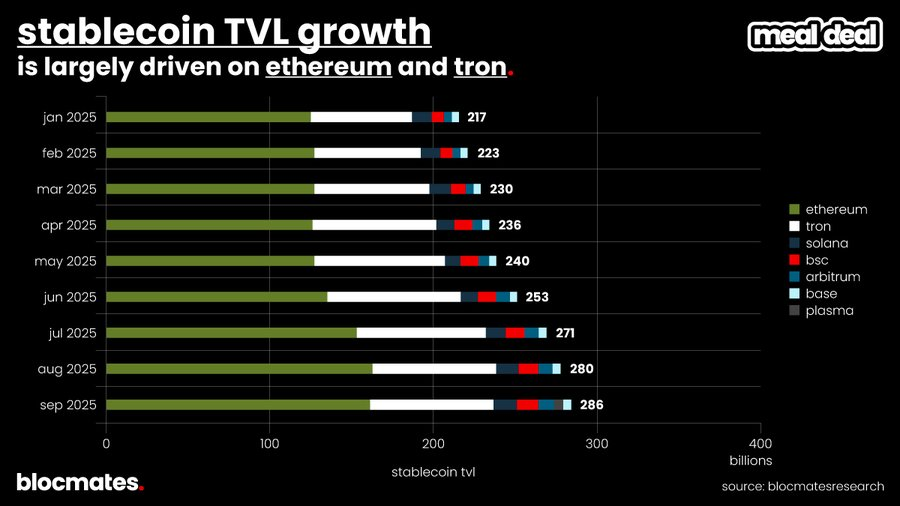

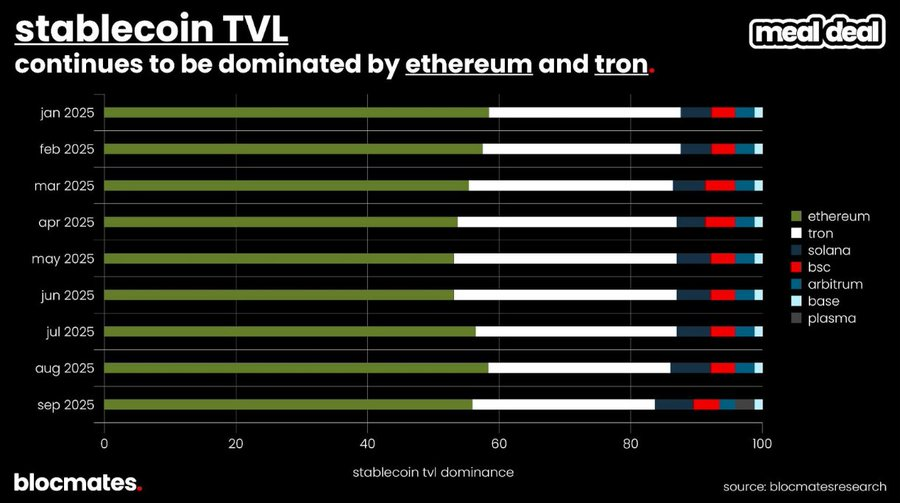

同時,儘管穩定幣在國會山莊與華爾街討論不斷,但主導者仍是以太坊與 Tron,Solana 與 Base、BSC、Arbitrum 等鏈處於「第二梯隊」。

進一步拆解穩定幣 TVL 佔比就會發現,以太坊與 Tron 在過去幾季幾乎穩居主導,而一些新出現的應用鏈 —— 例如 @Plasma —— 開始逐漸擠入這個格局。

儘管如此,Solana 依舊提供了快速、低成本且流動性充足的 USDC 使用環境,這或許正是西聯匯款選擇在 Solana 上建立穩定幣業務的原因。

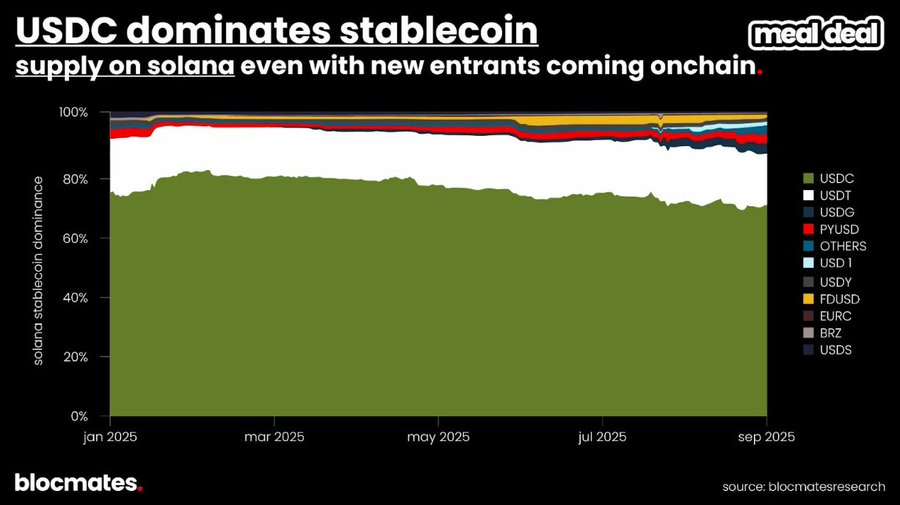

「實驗性」將成為本報告的核心主題之一,而這種精神同樣體現在穩定幣生態中:新的項目正在逐步侵蝕 USDC 的主導地位,為 Solana 穩定幣格局帶來更多競爭。

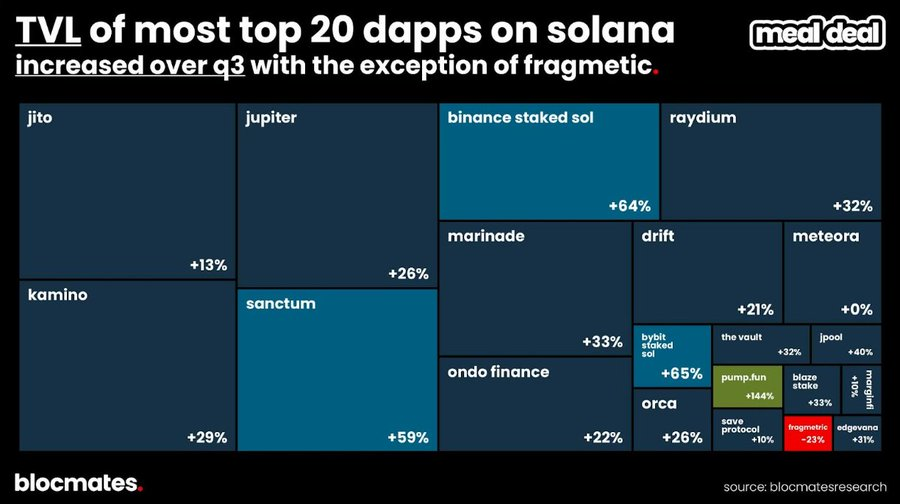

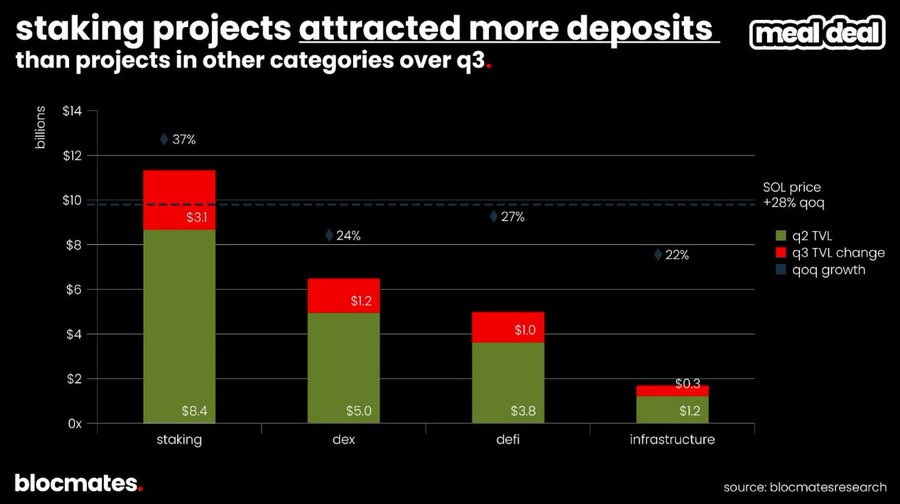

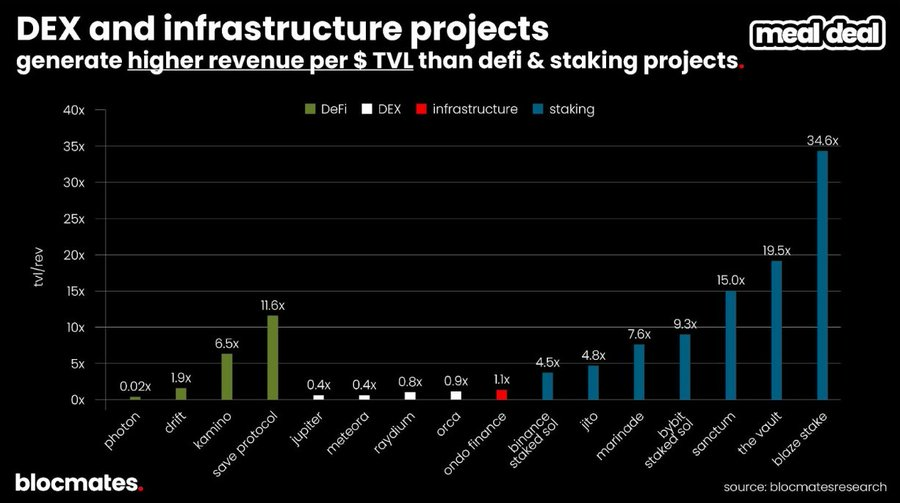

從 TVL 成長速度來看,質押類產品 是三季 Solana 應用中的絕對亮點,幣安和 Bybit 提供的質押 SOL 以及 @Sanctumso 的產品在三季均錄得超過 50% 的成長。

相較之下,DEX、DeFi 與基礎設施類產品雖然 TVL 也有所上漲,但都未能超越 SOL 自身 28% 的升幅 —— 這意味著以 SOL 計價,這些類別在過去一個季度其實是淨流出的。

質押產品的短板在於獲利能力較弱:平均而言,一個質押協議需要 21.7 倍的 TVL 才能達到本次樣本中 DEX 的平均收入水準。這再次說明了一個事實──在加密世界裡,投機者貢獻的利潤遠高於儲蓄者。

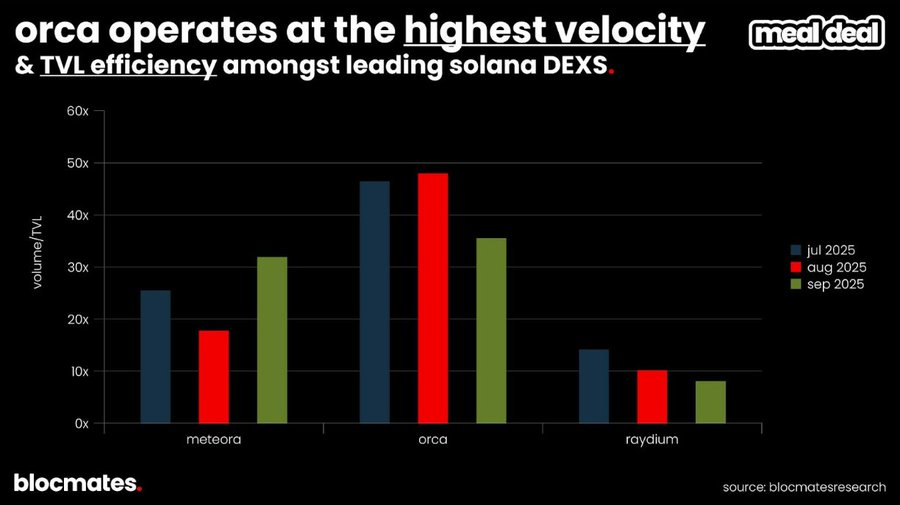

在 DEX 賽道中,@Orca_so 一直保持著 TVL 效率(即「交易速度」)的領先地位。在給定的流動性規模下,Orca 上每一美元的交易頻率最高。

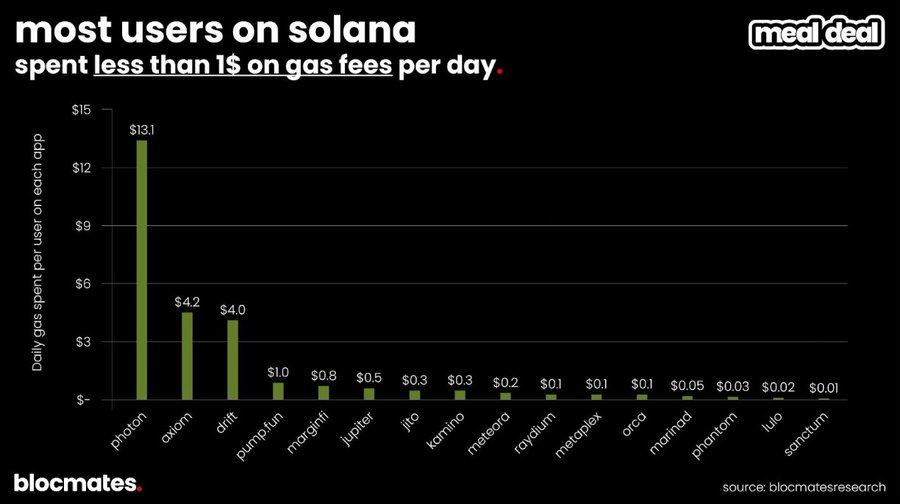

雖然 Solana 一直以「快而便宜」著稱,但這並不意味著沒有例外。例如一些高頻深度用戶在 @tradewithPhoton 或 @AxiomExchange 等交易平台上的 日均手續費支出要遠超預期。

不過,對絕大多數用戶而言,在 Solana 上使用最常用的應用程式每天只需支付幾分錢的成本。

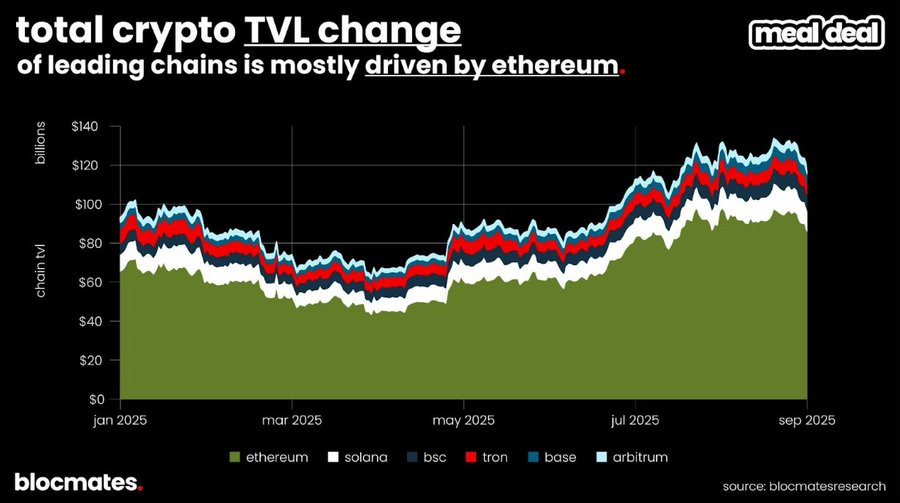

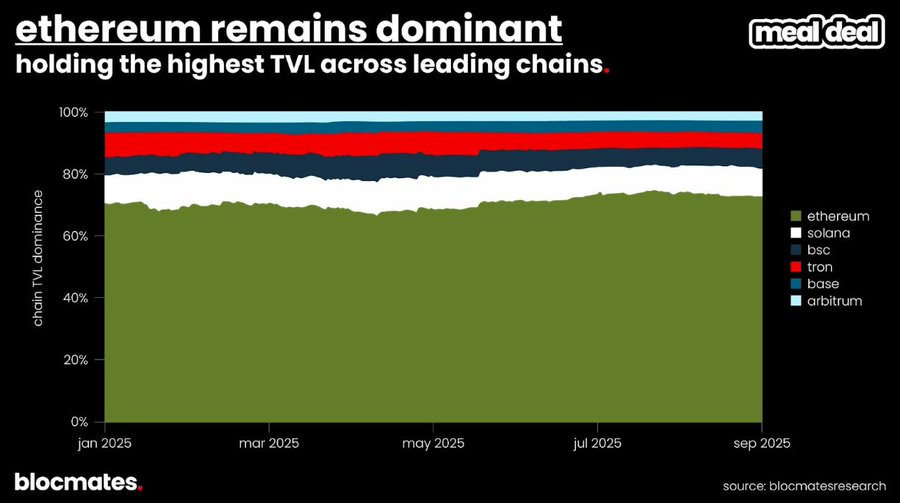

全鏈 TVL 在第三季末略低於 2021 年接近 1,800 億美元的歷史高點,但如果橫向比較各條競爭公鏈,可以發現它們之間的 TVL 季度環比變化其實十分有限。

下方的市場佔比圖清楚地展示了這些競爭對手的 TVL 每周如何同步波動。正如牛頓所說,“閒置的資本往往會保持閒置狀態”,資本一旦沉澱往往很難發生規模性遷移。

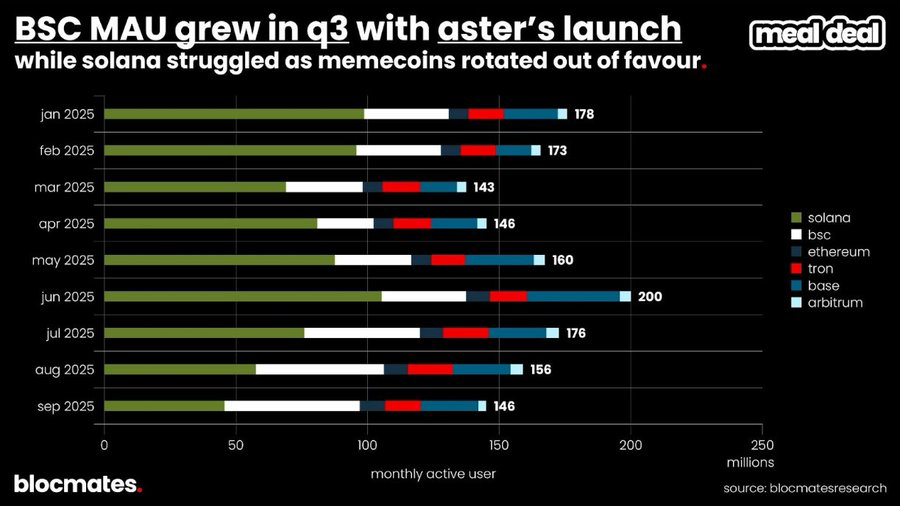

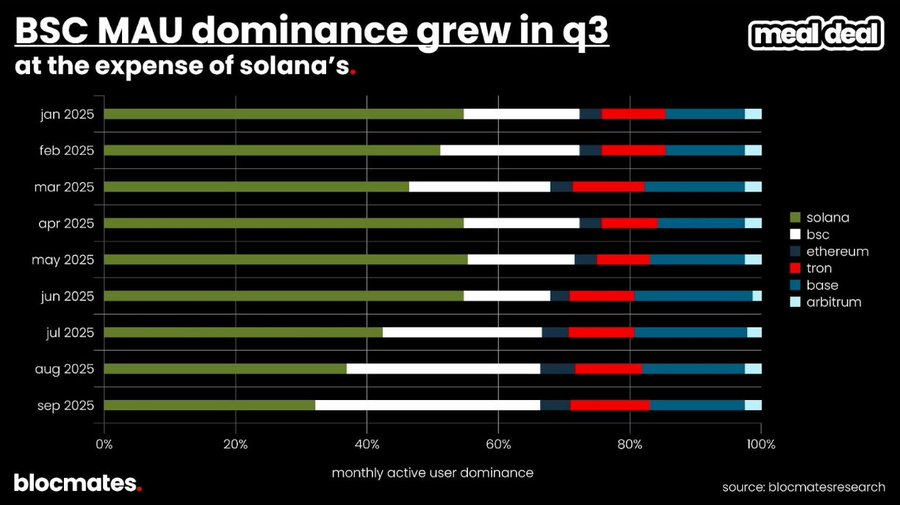

就用戶規模而言,Binance Smart Chain 在三季憑藉與 CZ 關聯的永續 DEX——Aster—— 奪走了最多的注意力。大量使用者要麼在初夏選擇離場,要麼從 Base 與 Solana 遷移至 BSC。

Solana 雖然在第二季曾迎來明顯的用戶成長,但在三季中其佔比也有所回落,這與市場對 Meme 交易的興趣下降幾乎是同步的趨勢。

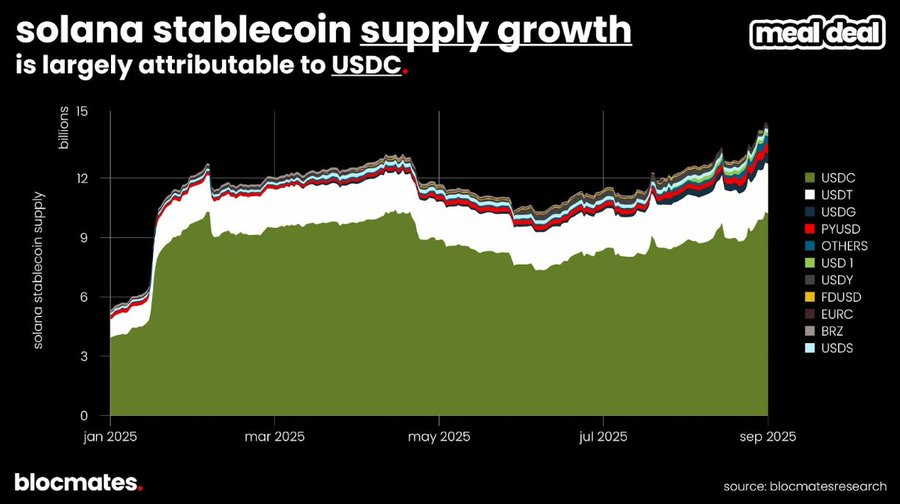

不過值得注意的是,由於對穩定幣的關注激增,Solana 的穩定幣供應自年初至第三季末幾乎增加了三倍。事實證明,「快且便宜」是吸引用戶使用穩定幣的一大賣點,尤其在 Solana 的 DeFi 生態已相當成熟的背景下。

儘管這些指標描繪了當前的格局,但並不能反映未來的方向。 Solana 的身份始終是「實驗之鏈」。要理解未來的使用情境與敘事,我們必須觀察資金正流向哪些新實驗。

以下是三季中獲得知名機構投資的一些 Solana 項目:

Solana 在三季呈現出一種「突破與包袱並存」的狀態。一方面,創新應用不斷逼近產品市場契合,Digital Asset Treasury(DAT)類公司也大放異彩;另一方面,整個生態也不得不面對一些棘手的問題。

在這一季度湧現的大量 dApp 中,下列幾個已上線項目尤為亮眼:

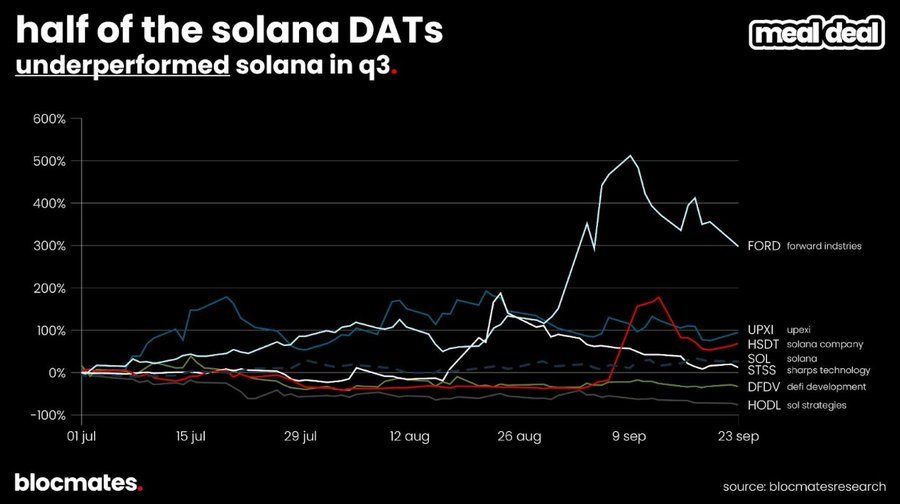

三季度,Solana 生態的 DAT 透過私募、PIPE 和股權發行共籌集約 42.5 億美元,其中規模最大的是 Forward Industries(FORD);其中約 35 億美元用於購買 1450 萬枚 SOL,佔 SOL 流通供應量的 2.3%。

儘管如此,Solana DAT 仍難逃三季加密 DAT 生態普遍出現的 mNAV 收縮壓力。

和幾乎所有加密項目一樣,Solana 本身處於持續演化階段,距離完美很遠。從我們的視角來看,下述批評更多是成長過程中的必經之痛,但依舊值得關注。

Solana 長期以來的標籤是「最適合實驗的地方」。交易機器人、ICM、消費性應用、AI agents —— 這些創新最早在哪裡出現? Solana。

但在這一週期中,注意力變得越來越稀缺,而能找到產品市場契合的項目似乎只集中在少數賽道和極少數應用上。這樣的停滯讓競爭者有機會搶奪敘事:

這也引向核心風險:是的,Pump 是收入機器,也確實抵禦住了來自「外部」(Base/BSC)和「內部」(BonkFun)的競爭,但這種成功帶來的副作用,是可能把 Solana 的品牌永久鎖定為「賭場鏈」。

要扭轉這種趨勢,Solana 必須推動新的敘事。也許答案仍是 Pump,但透過其直播平台;也可能是 MetaDAO 提出的「不可跑路 ICO」和新治理結構;又或者是 Toly 那個帶有個人風格、劍指 Hyperliquid 的實驗性方案。生態需要能稀釋「秒級持倉散戶」帶來污名的新故事。

儘管 Meme 季結束後市場略顯低迷,但短期價格波動的意義正在下降。 Solana 已建立穩固地位,並確定會長期存在。

新上線的高性能公鏈(如 Sui、Aptos、Sei)並未像上一周期 Solana 挑戰以太坊那樣,對 Solana 形成實質威脅。即便部分競爭者在理論上技術更強,Solana 已經 “夠快、夠便宜”,用戶體驗足夠好,且承載著龐大生態。

技術能力與順暢體驗是採用的基礎。 Solana 並不是原地維持領先,而是持續快速迭代(詳見本報告前文升級部分)以穩住自身位置並擴展能力。基於這些原因,開發者依舊把 Solana 作為高性能首選,我們認為這一趨勢不會逆轉。

Solana 代表著加密領域「敢試敢拼、開放競爭、極度市場化」的精神,是驗證產品市場契合度的最佳競技場。不論這週期走向何處,Solana 都具備生存並持續繁榮的條件。即便部分交易量會流向應用專鏈,我們依然相信 Solana 將繼續在通用鏈領域佔據領先位置。