這輪由 AI 記憶體短缺驅動的漲價,正把記憶體廠商的定價權推到十年未見的高度。

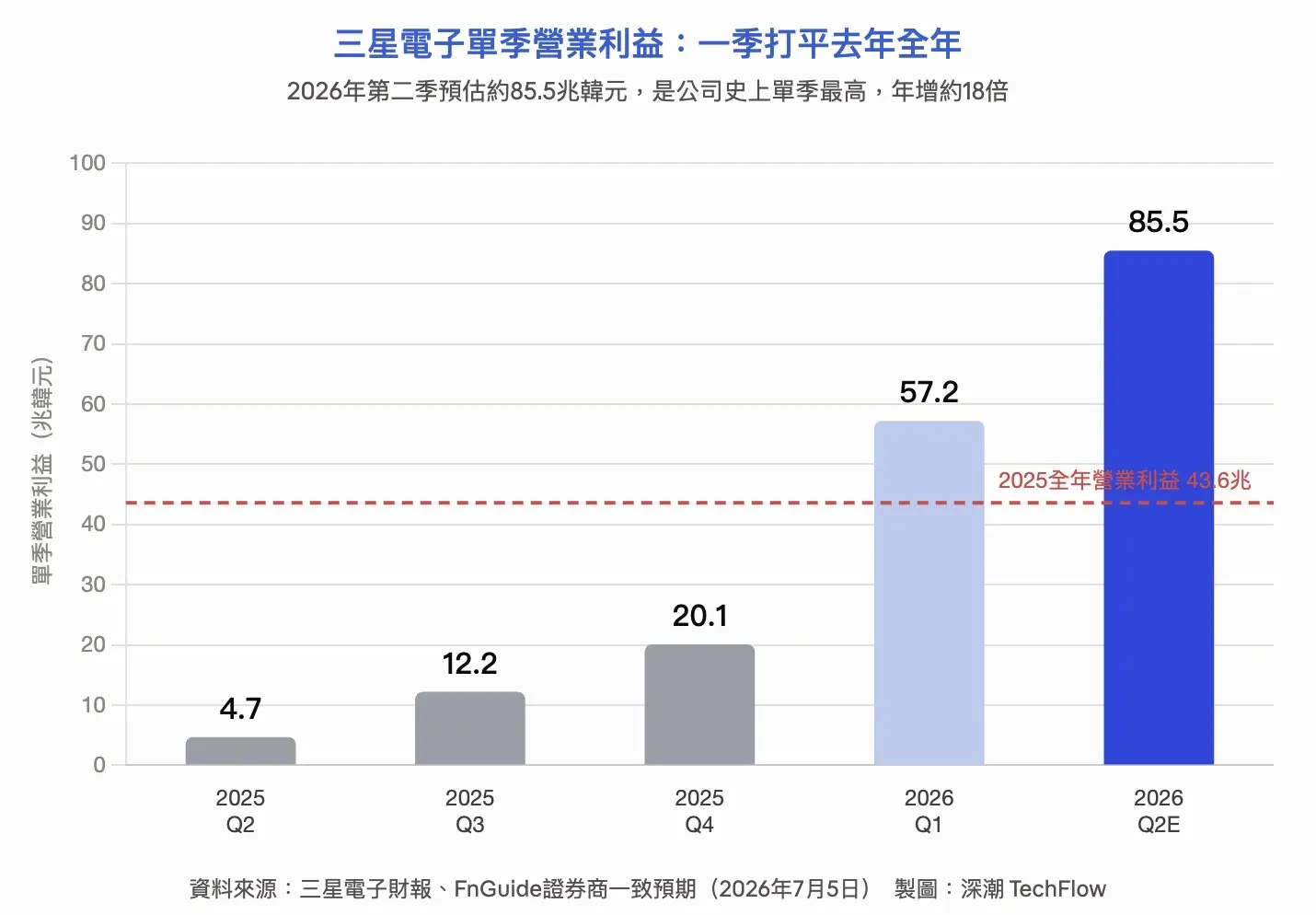

深潮導讀:如果你持有內存、AI 硬件或半導體產業鏈相關資產,三星電子 7 月 7 日的二季度預告值得盯緊。市場一致預期其單季營業利潤約 85.5 萬億韓元(約 559 億美元),同比暴增約 18 倍,將超過蘋果和輝達同期,創全球科技公司史上單季最高紀錄。DRAM 與 NAND 合約價一個季度跳漲 40%至 65%,三星三季度還要求 DRAM 再漲 20%。這輪由 AI 內存短缺驅動的漲價,正把內存廠商的定價權推到十年未見的高度。

三星電子將於 7 月 7 日披露 2026 年二季度業績預告,這份預告大概率會刷新一項紀錄。

據金融數據商 FnGuide 匯總的券商一致預期,三星二季度營收約 169.4 萬億韓元(約 1107 億美元),營業利潤約 85.5 萬億韓元(約 559 億美元)。這一利潤較去年同期的 4.7 萬億韓元暴增約 18 倍,較一季度的 57.2 萬億韓元環比增長約 49.5%,將成為公司創立以來單季營業利潤的最高紀錄,也超過蘋果、輝達同期的單季營業利潤。

拉長時間看,三星今年全年的盈利體量更為驚人。多家券商預測 2026 年全年營業利潤將突破 100 萬億韓元,是 2025 年 43.6 萬億韓元的兩倍以上。而三星一季度 57.2 萬億韓元的單季利潤,本身就已經超過了去年全年。對於關注半導體週期的投資者,這輪上行的斜率是過去兩輪內存超級週期都未曾出現過的。

三星的獲利結構在這一輪週期裡發生了根本性傾斜。

一季度 57.2 萬億韓元的營業利潤中,負責晶片業務的 DS 部門貢獻了 53.7 萬億韓元,佔比約 94%,同比增長約 48 倍。晶片業務的營業利潤率超過 70%,這一水平高於輝達和台積電同期的利潤率。相比之下,手機和家電業務的利潤同比萎縮了近 40%,幾乎可以忽略。

驅動力來自 AI 記憶體的短缺與漲價。大型科技公司持續擴建 AI 資料中心,把記憶體從手機、PC、遊戲機等消費市場大量抽走,供給被擠壓到極限。三星記憶體業務負責人金載俊在一季電話會上表示,公司的需求滿足率已降至歷史最低,擔心供給短缺的客戶甚至提前下單鎖定 2027 年的產能。價格隨之跳漲,第一季合約 DRAM 價格較上季上漲約 50%。

對持倉者而言,需要留意的一點是,這輪漲價對三星是把雙面刃。三星既是上游漲價的最大受益者,也是下游成本上升的最大受害者之一。同一筆漲價,在晶片部門的帳上記為利潤,在手機部門的帳上記為虧損。三星手機業務已發出內部預警,2026 年可能出現該部門成立以來的首次年度虧損,核心零件成本已佔整機成本的 40% 以上。

85.5 兆韓元的一致預期並非上限,各家券商的分歧主要落在員工獎金提列這項上。

三星勞資雙方上月達成協議,為半導體(DS)部門設立特別管理績效獎金,以該部門營業利潤的 10.5% 計提,上半年提列規模估算在 19 兆至 25 兆韓元之間。這筆提列直接壓低了帳面利潤。韓國投資證券據此把營業利潤預估從 95.85 兆韓元下調至 86.05 兆韓元,新韓投資則從 89.86 兆韓元下調至 82.1 兆韓元。

新韓投資分析師金炯泰指出,剔除獎金提列影響後,三星實際的獲利能力估計已經越過 100 兆韓元的門檻。也就是說,第二季的真實賺錢能力比 85 兆的帳面數字更高,獎金提列把一部分利潤轉移給了員工。對追蹤三星基本面的投資者,看 7 日預告需要區分帳面利潤和剔除提列後的經營性利潤,兩者可能相差十幾萬億韓元。

記憶體漲價的動能尚未見頂,決定了三星未來兩季的利潤彈性。

DRAM 與 NAND 快閃合約價第二季環比跳漲 40% 至 65%,三星已經在為第三季的 DRAM 合約要求再漲 20%。消費性電子廠商在抵制這一輪漲價,但供給持續緊張,主動權仍握在三星等內存廠手中。美國美光已經先一步驗證了該行業的獲利強度,其截至 5 月的財季營業利潤達 333.2 億美元(約 51 兆韓元),年增約 15.4 倍。

這輪短缺被三星判斷為會延續到 2027 年甚至更久。隨著產能越來越多地向 AI 基礎設施項目傾斜,消費性電子可能是受衝擊最大的環節。對於想在半導體鏈上佈局的人,漲價週期尚未結束是當下的主要支撐,但也要意識到,價格已處於歷史高位,一旦 AI 數據中心投資節奏放緩,高位價格的回撤風險同樣不小。

獲利創紀錄,股價卻在下跌,這個背離本身就是當前最需要理解的訊號。

儘管第二季獲利預期遠超蘋果和輝達,三星股價過去一週卻往反方向走。截至上週五收盤報 309,500 韓元,一週內下跌 4.18%,較 6 月 19 日創下的 52 週高點 374,500 韓元回落約 17.36%。 7 月初,美國半導體指標走弱觸發全球拋售,韓國綜合指數單日一度下跌近 8%,三星和 SK 海力士被拖入深度回檔。

支撐股價反彈的有兩個催化劑。一是有報道稱 AI 公司 Anthropic 正與三星洽談定制硬件,為三星的芯片製造能力增添了內存之外的新敘事。二是記憶體市場的漲價動能仍在持續。市場目前的猶豫,更多來自對週期見頂的擔憂,投資人觀望這份創紀錄的表現能否打消高峰焦慮、成為情緒修復的轉捩點。 SK 海力士的美國存託憑證(ADR)將於 7 月 10 日在納斯達克掛牌,發行規模約 45.5 兆韓元,是本週另一個關鍵事件,也會影響整個板塊的情緒。

對持有半導體資產的讀者,7 日和 10 日這兩個節點值得關注。如果三星的實際業績能確認盈利仍在爬坡、且給出的三季度指引不弱,眼下的股價回調更可能是周期中段的調整,而非頂部信號;反之,如果業績兌現後利好出盡、股價繼續走弱,則要警惕市場已經開始給這輪內存超級週期定價見頂。