預測市場永遠在「資訊精準度」和「市場公平性」之間做兩難。

撰文:Nic Carter|編譯:Saoirse,Foresight News

預測市場存在難以規避的內線交易難題,絕非偶然事件,也會引發重大的運作失效模式。

預測市場的社會價值,來自於用經濟手段激勵內部知情人士披露機密信息,但久而久之,這會不斷瓦解普通散戶交易者對市場的信心。

兩天前,一樁迄今為止性質最嚴重的醜聞被揭露:美國司法部指控陸軍一級軍士長 Gannon Ken Van Dyke,利用馬杜羅突襲行動的機密資訊進行非法交易。他在此次軍事行動開始前,透過 Polymarket 交易獲利 40 萬美元。他並非基層普通士兵,而是資深的綠色貝雷帽特種部隊士官,深度參與特種作戰的規劃與行動部署工作。

順帶一提,儘管美國國會內部存在大量合規的內線交易行為,許多人因此呼籲對他從輕處罰,但他理應被判入獄。他的交易行為,有可能向委內瑞拉方面洩露突襲行動的情報,無論從法律或道德層面,都存在嚴重問題。雖然委內瑞拉最終並未察覺,但政府絕不能容忍這樣的先例:讓現役精銳作戰人員為謀取私利,透過市場交易洩漏即將開展的軍事行動細節。我理解 Van Dyke 的處境,但他確實觸犯了法律,違背了自己宣誓堅守的保密義務。

這只是預測市場一系列內線交易醜聞與疑似違規事件中最新的一例。此前,以色列逮捕了兩名利用軍方機密情報在 Polymarket 進行交易的預備役軍人。涉及伊朗戰爭爆發、停火談判、哈梅內伊遇刺傳聞、拜登特赦令等相關市場,也都深陷內線交易的質疑,只不過暫無人員因此被逮捕。 Kalshi 與 Polymarket 也曾標記並封鎖違規帳戶,例如三名押注自身競選結果的國會候選人帳號。

新手閱讀:《 比民調更準?Polymarket 是什麼? 》

你或許會認為,隨著越來越人意識到:不只證券市場,預測市場同樣禁止利用機密資訊交易,這類問題就會自行消失。但我認為,問題的根源遠比這更深層。

預測市場的底層邏輯,就是依賴獎勵知情的內部交易者,來實現資訊高效定價。

簡單來說,預測市場之所以具備價值,是因為聚集了大量缺乏資訊優勢的一般散戶。散戶的存在,為內部知情者提供了經濟回報,促使他們將私人涉密資訊公開、融入市場。這套理論在金融領域早已被公認,近期也有新的學術論文,將此邏輯延伸到預測市場領域。

也正因如此,預測市場才能標榜本身俱備社會價值 —— 相較於專家分析、民調等方式,它們確實能提供更優質、更及時的資訊訊號。 Kalshi 和 Polymarket 對此心知肚明,卻不願公開承認,只在宣傳中隱晦暗示。

Kalshi 執行長 Tarek Mansour 在 Sourcery 播客節目中直言:「大宗商品市場本來就沒有嚴格的內線交易界定,實際上處處都是資訊差交易。」這番說法,是對法律極其牽強的曲解。他還補充說:「確實有一部分非公開資訊嚴禁用於交易,但目前相關限制未免太過嚴苛。」

Kalshi 一直使用「萬物皆可交易」「人人都有擅長的專業領域」這類宣傳話術,變相暗示:一般人若掌握特殊非公開訊息,都可以在平台上變現獲利。

去年,Polymarket 執行長 Shayne Coplan 在接受 CBS 採訪時,與主持人展開了一段對話:

Anderson Cooper:但預測市場的運作,本身就依賴部分人掌握內線資訊。

Shayne Coplan:沒錯。我認為,交易者擁有資訊優勢是件好事。當然,平台需要做好管控,清楚劃定倫理與規則的邊界,我們也投入了大量精力完善這一點。但內線交易的出現無可避免,它本身能帶來許多益處,市場參與者最終也會慢慢適應。

Shayne Coplan 也曾表示,預測市場是目前人類最精準的資訊工具,在出現更強的資訊載體之前無可取代。而這份超高精準度,很大一部分都來自內部知情交易者。

與 Kalshi 達成合作的 Robinhood 執行長 Vlad Tenev 提出:預測市場有時能提前釋放關鍵訊息,甚至在事件發生前就傳遞訊號,具備巨大的經濟價值。

被譽為「預測市場之父」的經濟學家 Robin Hanson,則直接面對爭議,發文長篇為預測市場的內線交易行為辯護。他在 2024 年提到:

如果預測市場的核心目標是實現定價精準,那就理應允許內部知情者參與交易。即便這會勸退普通投注者,也要優先確保市場價格的準確性,這才是首要目標。

需要客觀說明的是,Kalshi 與 Polymarket 都制定了反內線交易規則。受美國商品期貨交易委員會監管的 Kalshi,一直明令禁止利用重大非公開資訊交易,並長期進行市場監控。我在 2 月發布的文章中曾提到,彼時 Polymarket 尚未明確約束內線交易;但該平台已於 3 月更新規則手冊,明確禁止以下三類交易行為:

本段內容,並非刻意指責 Kalshi、Polymarket 及其管理階層默許資訊差套利。客觀來看,2026 年 3 月新規落地後,兩家平台的規則已經夠清楚。我真正想指出的,是困擾預測市場的根本矛盾:

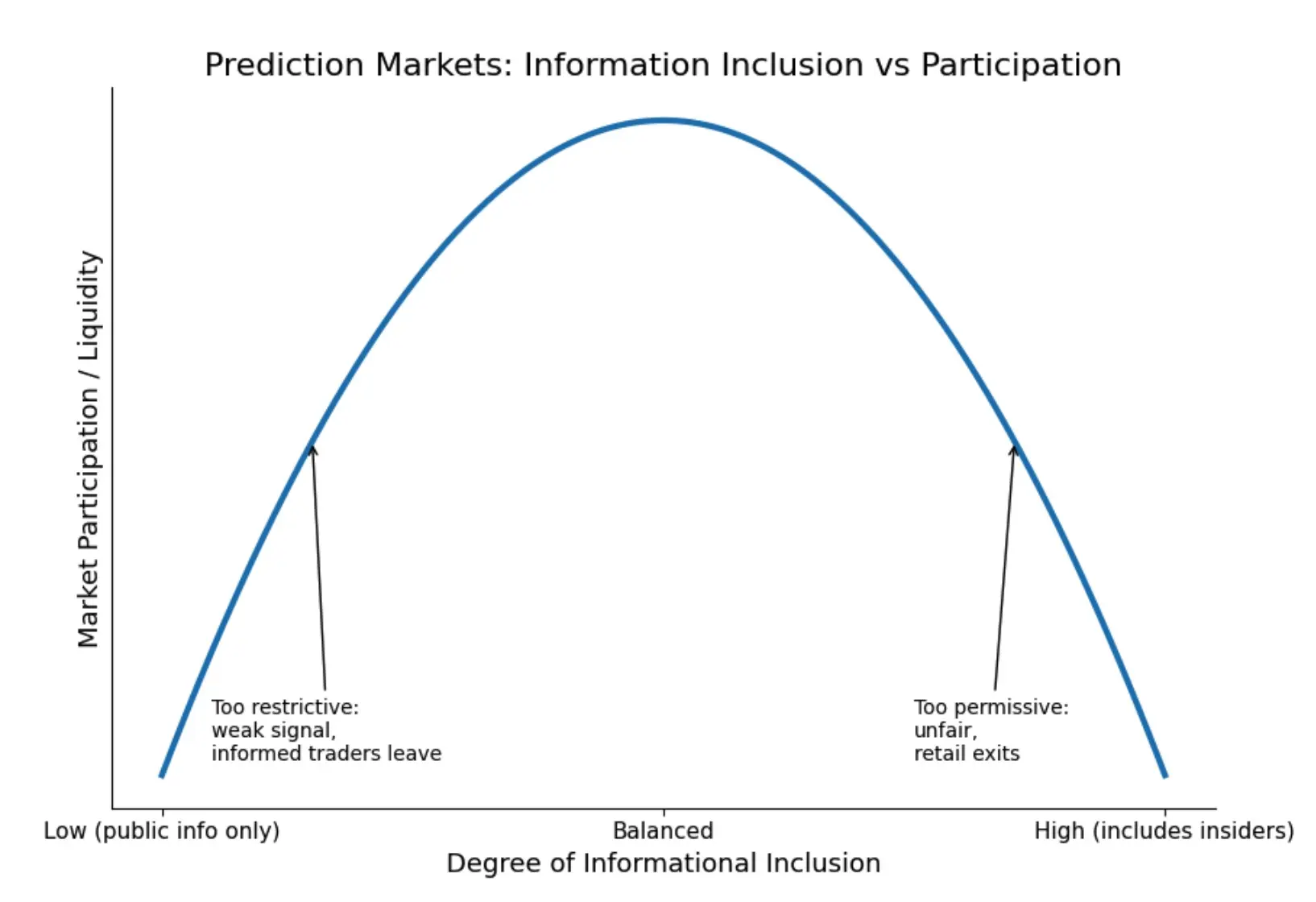

預測市場需要知情交易者,來產出精準的價格訊號;同時又離不開普通散戶,依靠散戶創造收益空間,吸引知情者入場。這就形成了無法調和的對立關係:

最終,資訊效率與市場公平,注定要相互制衡、彼此取捨。

這一矛盾,催生出兩種典型的市場失效模式:

模式一:內幕氾濫,散戶流失

內線交易規則過於寬鬆時,市場資訊效率極高、預判精準,但一般交易者會明顯感覺到市場被人為操縱,自己始終在與手握內線的對手博弈。久而久之,散戶大量離場,市場流動性持續枯竭。這也是當下預測市場所處的現狀,但我認為,產業接下來會走向另一個極端。

模式二:監管過度,價值弱化

平台實施高壓監管,依托即時市場監控、完善的合規審查嚴格整治內線交易,知情交易者徹底望而卻步。如此一來,市場失去了高價值的一手訊息,不再具備提前預判的能力,只會淪為大眾情緒的整合平台,喪失「提前預知事件」的核心價值,平台的核心競爭力也會大幅下降。

預測市場如今面臨的終極難題:能否找到一個平衡的最優區間,既保證市場充足流動性、讓普通玩家感受到相對公平,又能讓資訊收集者憑藉獨家資訊獲得合理回報?理論模型中或許存在完美平衡點,但現實落地遠比想像複雜。

我在2 月做出的預判依然有效:

頻傳的內線交易醜聞,會讓散戶認定市場暗箱操作、喪失信任並紛紛退出。我預測,今年密集爆發的多起內線交易事件,會倒逼各大平台全面升級市場監管與風控體系,其中 Polymarket 尤其會告別匿名交易模式。

我預計,Polymarket 將會全面取消免 KYC 實名認證的交易頻道,全面推行實作核驗,並加大對異常交易的篩選與標記力度。未來,圍繞涉密內線交易的刑事案件將會大幅增加。

即便平台不願公開承認,但客觀而言,產業確實存在「社會最適程度」的內線交易尺度。可難點在於:平台能否精準把控這個尺度?監管機構又是否會允許這種平衡模式存在?