監管的圍獵已然形成,Polymarket 的政策升級,是對這場圍獵的主動回應。

Polymarket 於 3 月 23 日正式公告更新後的《市場誠信規則》,同步適用於其 DeFi 平台與 CFTC 監管下的美國交易所。新規明確禁止三類內線交易行為,並強化了對市場操縱手段的打擊架構。這場政策調整並非憑空而來,而是一連串爭議、輿論壓力下的產物,也是 Polymarket 在被美國主流金融監管衝擊前的合規自救動作。

然而,新規影響到的不只是真正的內幕玩家,它是否更直接威脅到龐大的擼毛用戶的利益?還是那些真正提供流動性的專業套利者?

回溯過去數月 Polymarket 所承受的輿論與監管壓力。 2026 年 1 月初,一名匿名用戶在 Polymarket 上斥資 32,537 美元,押注「馬杜羅將於 1 月 31 日前下台」。隨著川普於凌晨 4:21 在 Truth Social 宣布馬杜羅遭逮捕,該用戶隨即獲得高達 43.6 萬美元的回報,投資回報率超過 13 倍。

調查發現,該帳號在 2025 年 12 月才建立,所有押注標的均精準指向委內瑞拉政局,且下注時間點就在事件爆發前數小時。對此,Better Markets 共同創辦人 Dennis Kelleher 指出,這筆交易具備所有內線交易的特徵:新設帳號、大額資金、精準預判時間點,且一切發生在一個不受監管、缺乏透明度的市場中。

無獨有偶,幾乎在同一時期,Polymarket 上出現了針對「美國對伊朗動武時機」的可疑交易,部分帳號在美軍打擊行動前夕精準建倉,獲利數十萬美元。

值得注意的是,Polymarket CEO Shayne Coplan 曾在 CBS 新聞的採訪中說過一句耐人尋味的話:「內幕人士在市場中佔有優勢是件好事。」然而,現實是 2026 年 3 月,參議員 Adam Schiff 與 John Curtis 聯合提出跨黨派立法,計劃禁止預測市場上 “類似體育或賭場遊戲” 的交易合約。商品期貨交易委員會(CFTC)則在同月發布指引,要求預測市場平台採取防範內線交易的具體措施,並鼓勵交易所在設計事件合約時,主動與監管機構協商識別「操縱或價格扭曲風險」。

監管的圍獵已然形成,Polymarket 的政策升級,是對這場圍獵的主動回應。

Polymarket 於 2026 年 3 月 23 日正式發布更新的市場誠信規則,明確劃定三條紅線:第一,基於竊取機密資訊的交易;第二,基於非法消息來源的交易;第三,對結果有影響力者的交易。

在市場操縱層面,規則進一步明令禁止 spoofing(虛假報價)、wash trading(刷量交易)、fictitious transaction(虛構交易)等行為。針對這類禁令,鏈習社接受 ChainCatcher 採訪表示,判斷「wash trading」與正常交易的邊界在於是否產生真實價值以及是否承擔交易成本。對倒刷量是同一批人左手倒右手,純粹為了數據;而正常的套利或做市是在不同價位掛限價單並承擔持倉風險,每筆交易都是跟市場真實用戶成交,經得起審查。

執行架構上,Polymarket 採用「多層次監控」設計。在 DeFi 平台端,所有交易均記錄於 Polygon 鏈上,任何人均可公開查閱,平台合作世界級監控技術專業機構進行鏈上異常偵測;一旦發現可疑行為,可採取的製裁措施包括封鎖錢包位址及將用戶轉介執法機關。

在 Polymarket US(CFTC 監管交易所)端,監控則分為三層:外部監控技術合作夥伴、即時監控台、以及與美國全國期貨協會(NFA)簽訂的監管服務協議,後者可直接展開調查並制裁違規者,制裁手段包括暫停資格、終止帳戶、貨幣罰款或轉介至監管機關。

新手閱讀:《 Polymarket 是什麼? 》

Polymarket 出此招對於「內部玩家」是重擊,但對擼毛用戶群與相關工作室或許會出現不同的火花。面對新規,市場大業者的反應耐人尋味,目前在 Polymarket 歷史交易量已突破 2 億美元的鏈習社接受 ChainCatcher 採訪表示,新規出台是意料之中、甚至是期待已久。他們認為這並非打擊,而是市場趨向成熟的徵兆。早在平台開始收取手續費時,專業團隊就已預判到未來會向全市場收費並加強監管。

對於一般刷量空投用戶而言,過去依賴製造海量鏈上記錄、在單一市場雙帳號對敲的「洗售」行為,正撞在新規的槍口上。甚至部分玩家演化出操控 100 個錢包的矩陣,或在 Polymarket 與 Kalshi 之間對沖,但監控系統的升級讓這類行為風險倍增。

鏈習社認為,真正高品質的策略不應是「擼毛」,而是實實在在的套利。套利本身是發現價格偏差、修復市場無效性的過程,這是預測市場所需的健康行為。隨著灰色操作被擠壓出局,市場會更乾淨,專業套利者的收益反而可能更高。

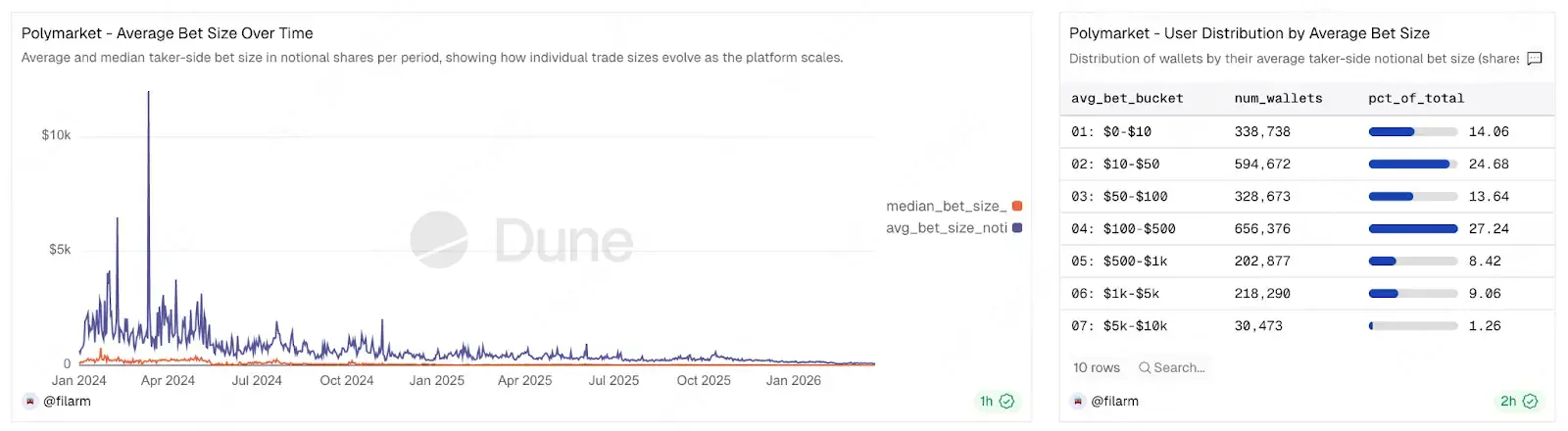

另外,在這一波規範背後,存在著 Polymarket 無法迴避的矛盾:Polymarket 的流動性並非天然形成。根據鏈上數據顯示,平台上 80% 的用戶單次投注金額不足 500 美元,過去一個月的平均單次投注金額僅約 100 美金上下,因此真正支撐起市場深度的,是極少數的大型交易者與流動性提供者。

值得探討的是,空投農民當中採取「合法策略」(如提供雙向流動性、跨平台套利)的群體,是否在客觀上扮演了非正式做市商的角色?

他們縮小了買賣點差、增強了市場承載力,讓一般用戶能以更合理的價格建倉。另一方面,從商業邏輯來看,Polymarket 重返美國市場後,急需大量的真實交易與深度數據向 CFTC(商品期貨交易委員會)證明其市場的有效性,這對於取得進一步的監管許可至關重要。

若新規過於激進而嚇跑了這群擼毛用戶,短期內流動性枯竭幾乎是必然的,尤其在長尾的小眾市場,這些農民往往是唯一的對手盤來源。

對此,鏈習社表示,平台應該正視那些提供真實流動性的用戶貢獻。以多帳號體系為例,如果每天貢獻數百萬美元交易量,且全部是 maker 限價單,這正是平台機制所鼓勵的。特別是在波動率低、流動性差的事件上,這些掛單能讓盤口有深度,讓一般使用者能成交。這種行為本質上是用資本和時間換取返傭,同時服務了市場。

可以說 Polymarket 的合規化進程並非短暫的市場波動,而是平台策略轉向的訊號。

從收購持牌交易所 QCX 到與 NFA 簽署協議,這一切都顯示預測市場正向傳統金融監管靠攏。在這種高度透明且受規管的路徑上,傳統「低品質刷量」的生存空間只會越趨狹窄。鏈習社則認為,新規對專業團隊而言反而利好,未來他們將採取三項對策:第一,加大流動性提供,爭取更多 maker rebate;第二,積極與平台探討更深度的做市方案;第三,持續優化策略,在合規前提下提升收益。

總體而言,對於將 Polymarket 視為核心獲利來源的工作室而言,現在是策略重心從「量」轉向「質」的關鍵節點。與其操控 100 個錢包進行低品質的對敲刷量,承擔被監控系統精確識別並集體封鎖的風險,不如放棄多錢包矩陣,轉而經營少數高品質的帳號。透過真實的市場研究進行深度交易,或專注於平台規範內的流動性提供,不僅能有效規避封禁風險,更可能在最終的空投加權計算中,因貢獻真實價值而獲得更優渥的代幣空投分配。

根據 Polymarket 的使用條款,台灣用戶禁止在 Polymarket 平台使用、參與交易等行為,違者可能會觸法。

注意:過往台灣用戶曾在 Polymarket 參與 2024 選舉預測事件,並遭到調查,此舉已觸犯台灣相關法律。