熱門新市場不會只有一兩個贏家。

作者:@poopmandefi

編譯:Odaily 星球日報(@OdailyChina)|譯者:叮噹(@XiaMiPP)

編按:在加密市場的諸多敘事中,永續合約 DEX 無疑是近期最具賺錢效應的賽道。 Aster(ASTER)在 TGE 後最高漲幅接近 6000%,Avantis(AVNT)在登陸 Binance Alpha 後也錄得 155% 的高點。就在今天,永續合約 DEX 賽道更是出現普漲行情,這些計畫的表現不僅驗證了市場對該賽道的關注度,也反映出資金對「新敘事」的敏感反應。表面上看,Hyperliquid 依舊穩坐頭部,但從 Aster 與 Avantis 的成功可以看出,差異化定位與創新機制依然能夠為後來者打開突破口。

本文將聚焦在幾家最具潛力的新秀 PerpDEX,對其模式、競爭優勢與空投策略進行拆解,並嘗試回答一個核心問題:永續合約 DEX 賽道,還能誕生下一個 Aster 嗎?

所有人都喜歡槓桿。它既能帶來腎上腺素的刺激,又能在多頭市場中放大資金效率。

在 Hyperliquid 出現之前,鏈上永續合約交易所(PerpDEX)早已有嘗試,最具代表性的就是 dYdX 和 GMX。那是人們第一次真正看到 PerpDEX 潛力的時刻。

時間來到今天,Hyperliquid 成為賽道的絕對主角。其永續合約交易量佔 CEX 永續合約的比例已達 5.3%,相當於蠶食了 Bybit 27% 的交易量,以及 Binance 最高 11% 的交易量。這背後的成功因素很多,我稍後會逐一展開。

雖然很多人認為 Hyperliquid 已經壟斷了 PerpDEX,但我始終相信,挑戰者從未消失。歷史一再證明:從蘋果對三星,到小米的突圍,只要能在某個細分市場找到差異化優勢,就有可能成為強勁的競爭者。

因此,「PerpDEX 空投季『的到來幾乎是必然的。為什麼?

首先,Hyperliquid 的空投本身就是史上最大規模之一。他們將 31% 的代幣分發給用戶,起始市值約 30 億美元。所有早期支持者幾乎都賺得盆滿缽滿,而這種「財富效應」正是 Hyperliquid 能迅速佔領使用者心智的關鍵原因之一。

如今,絕大多數使用者和行動裝置提供者對新興 PerpDEX 都抱持類似的期待。為了博得關注和黏性,新項目往往不得不採取更激進或更巧妙的空投策略。無論形式如何,這都意味著我們已經步入一個新的「PerpDEX 空投季」。

不過,要說明的是,這篇討論並非關於空投本身,而是想聚焦在我眼中最具潛力的新秀 PerpDEX。希望在讀完之後,你能更清晰地判斷:該選擇哪一個 PerpDEX 去使用。

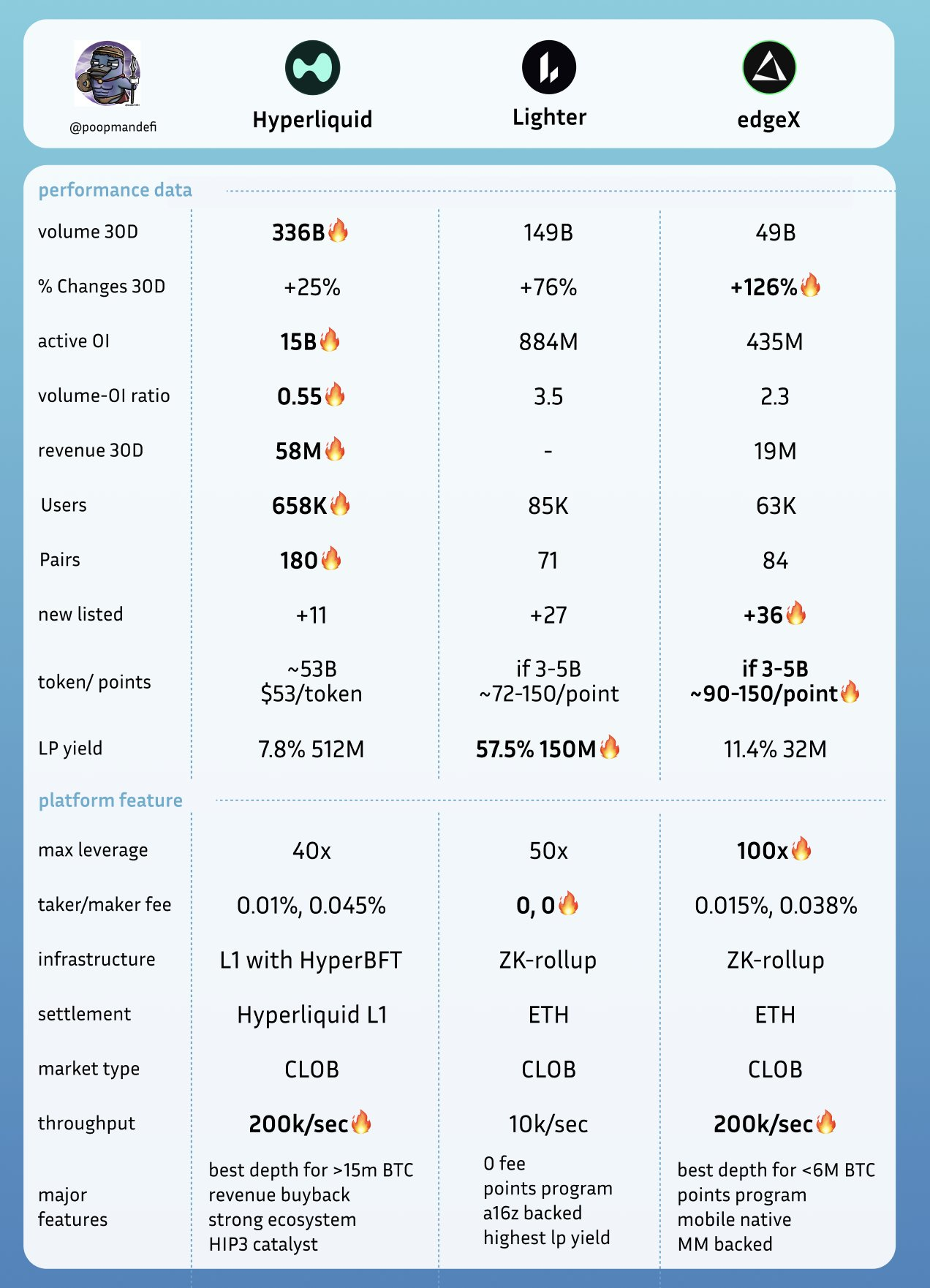

先放一張表總結:

來源:Perpetual Pulse、Hyperliquid 資料、Defillama、@andyandhii、@hansolar 21、@ruiixyz

接下來我會逐點展開以下核心要點:

Hyperliquid:

Lighter:

EdgeX:

Hyperliquid 是當前全球最成功的永續合約去中心化交易所(PerpDEX)。

它最廣為人知的,是其雙層架構:Hypercore 與 HyperEVM。

目前,Hyperliquid 佔據了超過 78% 的 PerpDEX 市場份額,背後有幾個關鍵原因:

參考 @andyandhii

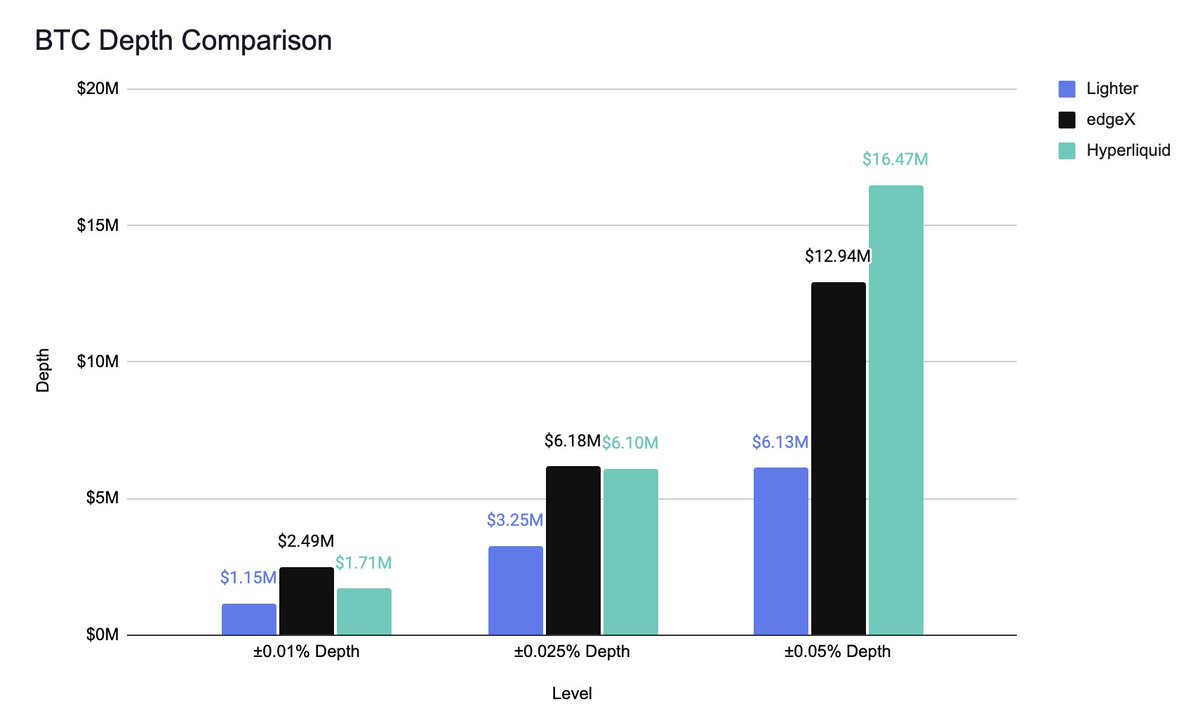

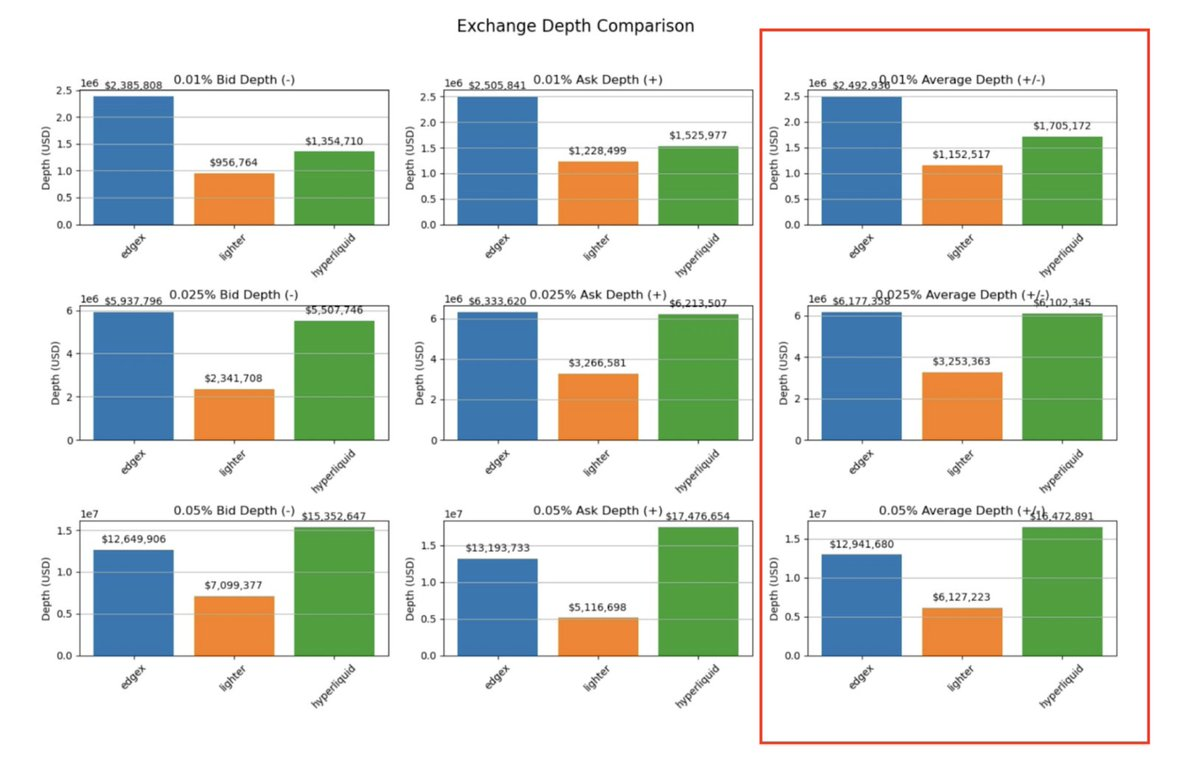

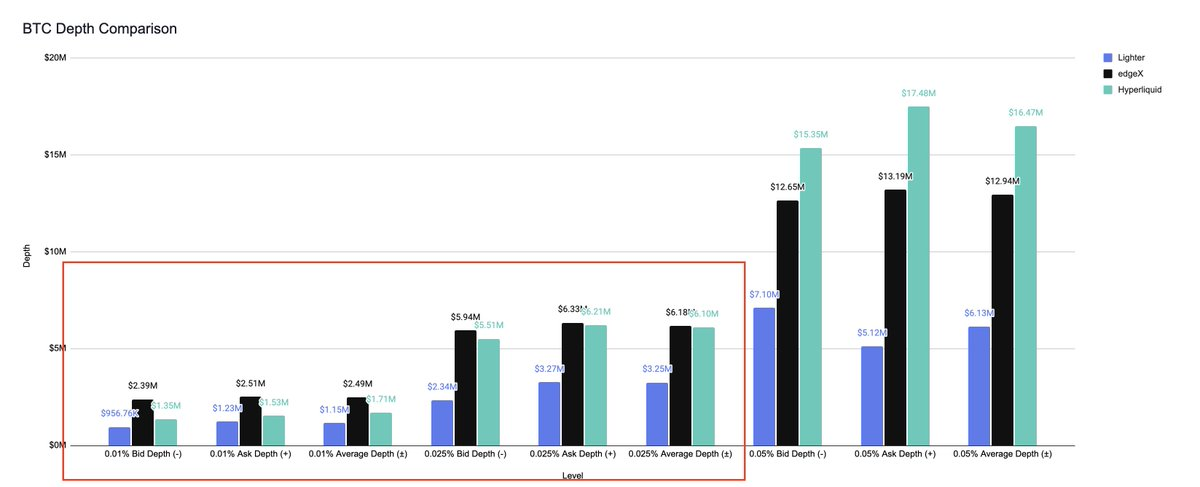

對於交易者來說,深度與價差至關重要。更小的價差與更深的流動性,意味著更優的報價和更小的滑點。

以 BTC 交易對為例,@andyandhii 在一次測試中使用來自 Lighter、EdgeX 與 Hyperliquid Websocket 的 1 小時數據進行比較。

結果顯示,Hyperliquid 在處理超過 1,600 萬美元的大筆訂單時仍能保持深度,而在 600 萬美元訂單規模下的表現與 EdgeX 相當。這充分說明,Hyperliquid 的確是大戶交易的最佳場所。

造成 Hyperliquid 擁有更深流動性的原因之一,是其區塊建置時的「優先撤單」機制。透過在吃單訂單上引入 210 毫秒延遲,系統保護了「稍晚」的做市商,避免其因延遲劣勢被競爭對手「搶跑」。這樣一來,更多做市商有動力留在平台並持續提供流動性。

雖然外界對「鯨魚被搶跑」仍有爭議,但我認為這種透明性實際上帶來了更多的公開性,甚至在 James Wyne 等交易員效應下強化了網路效應。

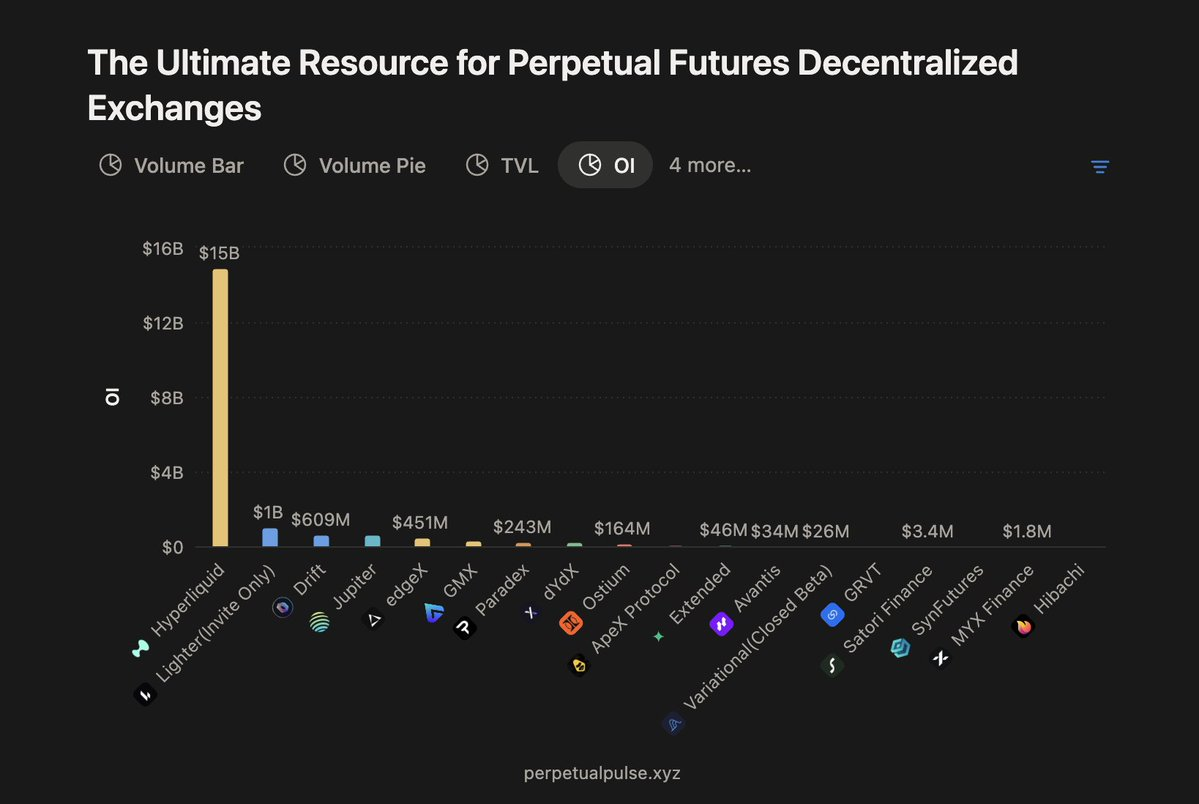

Hyperliquid 的永續合約單日成交量長期維持在 80–100 億美元之間,未平倉合約(OI)總量超過 150 億美元,幾乎是市場上第二大 PerpDEX 的 15 倍。

成交量 / OI 比值常被用來辨識刷量行為。 Hyperliquid 的比值大約在 0.55,這屬於極為健康的水平,顯示交易活動具有較強的有機性。

得益於強勁的成交量與 OI,協議收入同樣非常可觀。但 Hyperliquid 並沒有將這些費用據為己有,而是將 99% 的掛單 / 吃單手續費收入全部用於 HYPE 回購。此外,平台不收取清算費用。

平均每天,Hyperliquid 會根據交易量回購 200–300 萬美元的 HYPE。迄今為止,協議累計回購規模約 18 億美元,其中 6.3 億美元已實際花在回購上,淨利約 11.7 億美元。

這種與基本面高度綁定的大規模回購,很快就成為 Hyperliquid 構築護城河的核心手段。

過去三個月,Hyperliquid 新增了 11 個交易對,平台總量已超過 180+。相較之下,Binance 同期(含 Alpha 上市)僅新增約 60 個。

很明顯,盤前交易已成為爭奪早期交易量的關鍵戰場,而 Hyperliquid 在這一點上投入頗深。近期如 XPL、Pump、WLFI 等盤前市場上線,就分別為平台帶來了數百萬美元的成交量、OI 與資金費率收入。

當然,盤前也伴隨風險。若有人在鏈上或 Hyperliquid 上買斷所有可用流動性,再透過放大槓桿來觸發清算,就可能導致低成本、高影響的操縱。因此,對流動性較差交易對的風險管理尤其重要。

除了 Hypercore,Hyperliquid 的另一個優勢在於其不斷擴張的生態系統。

HyperEVM:相當於 HYPE 的槓桿。生態內所有 dApp 都在不同程度上與 HYPE 掛鉤,提升其效用。目前 HyperEVM 的 TVL 已達 26 億美元,生態中已有近 100 個計畫。

Buildercode:開發者可以透過在 Hyperliquid 上建立應用分享手續費。目前已有 @phantom、@BasedOneX、@pvp_dot_trade 等接入,至今累積創造超過 2,300 萬美元收入。此機制有效激勵了開發者,進一步放大了 Hyperliquid 的流動性與網路效應。

USDH:即將由原生市場推出,成為 HYPE 的另一個收入來源。

HIP-3:最大潛在催化劑。它允許任何人透過質押 100 萬美元可被削減的 HYPE 來競標市場並部署新資產。

這將進一步擴展 Hyperliquid 的資產覆蓋率,推動更多成交量與回購,形成買壓 – 成交量 – 收入的飛輪效應,從而放大 HYPE 的效用。

Lighter 在 2023 年獲得了 a 16 z、Lightspeed、Coatue 等機構的早期投資。專案最初定位為現貨 DEX,後來轉型為永續合約 DEX。團隊由前 Citadel 高頻交易員 @vnovakovski 領導。

為了從 Hyperliquid 手中搶佔市場份額,Lighter 推出了掛單 / 吃單全免手續費的模式。

這成為其最具殺傷力的功能之一:吸引了大量交易者和做市商遷移,從而推高了平台成交量。理論上,對交易者和做市商雙方都有利(但對平臺本身未必如此)。

在常規交易下,平台表現尚可,但在大額交易的流動性深度上,仍略遜於 Hyperliquid。

不過,圍繞著這一模式也有一些爭議:

作為一個基於 zk-rollup 的協議,Lighter 自然繼承了以太坊的安全性。

在此基礎上,團隊也建構了一套自研的零知識電路(ZK circuits),並引進了一種名為訂單簿樹(order book tree)的資料結構。這項設計能夠在不犧牲執行速度的前提下,有效率地驗證撮合與清算的完整性。

為了降低交易延遲,Lighter 採取了「預先承諾 + 批次證明」的模式:Sequencer 會先對交易進行簽名,並將結果發佈到公共資料來源,讓使用者快速獲得「準最終性」。隨後,系統再以批次的方式產生零知識證明(zk proofs)。這樣一來,交易執行不會因為等待證明而被拖慢,因為執行依賴的是 Sequencer 的預簽名(pre-commitments)。

此外,Lighter 還設計了一個獨立的安全電路:當用戶能夠證明某個證明與先前的預承諾不一致時,就可以觸發 “退出”,將資金安全地取回到 L 1。這套退出保障(exit guarantee)機制,為用戶提供了額外的資金安全兜底。

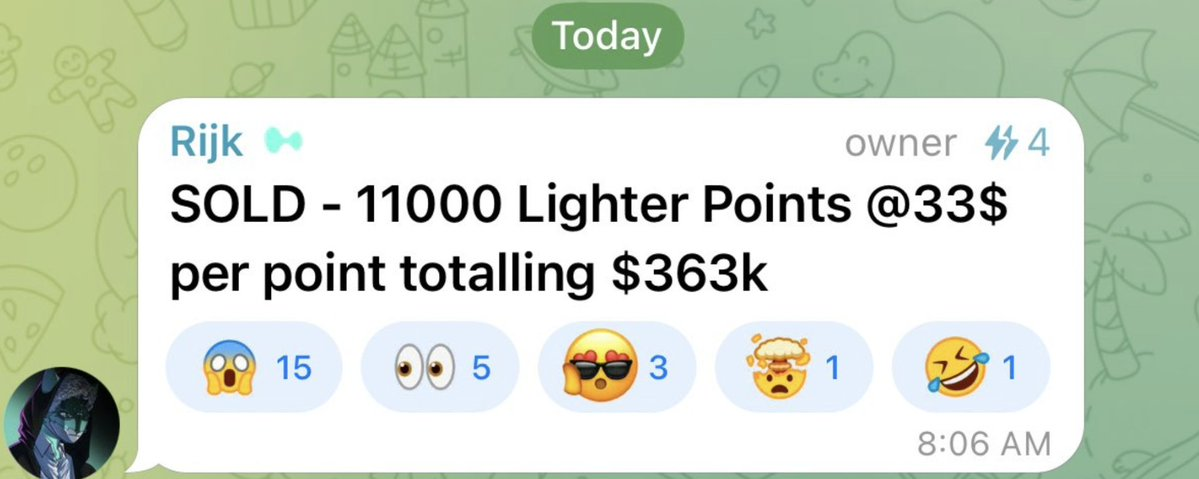

近期,圍繞 Lighter 積分的討論在加密推特上持續升溫。

有截圖顯示,積分在 OTC 市場的成交價約為 33 美元 / 點,累計成交額已達 36.3 萬美元。由於尚未揭露積分的總供應量,目前難以給出合理的代幣估值。但我們可以參考 Hyperliquid 的路徑:彼時,Hyperliquid 向社群空投了 30% 的代幣,上線時的估值約為 30 億美元。如果 Lighter 採取類似的分配策略,那麼其整體估值大機率也會在≥30 億美元這一檔次。

雖然空投的最終估值仍然存在高度不確定性,但有一點可以確認:積分的投機交易,已經成為推動 Lighter 成交量和未平倉合約(OI)增長的重要驅動力之一。

如果說 Hyperliquid 是巨鯨的主場,那麼 EdgeX 則在 600 萬美元以下的交易規模(以 BTC 為例)上展現出更優的深度 —— 而這,恰恰覆蓋了絕大多數普通交易者的實際區間。

對散戶而言,這樣的流動性不僅意味著能夠在下單時獲得更好的價格,還能在 EdgeX 上進一步參與挖礦或收益活動,兼顧交易體驗與額外回報。

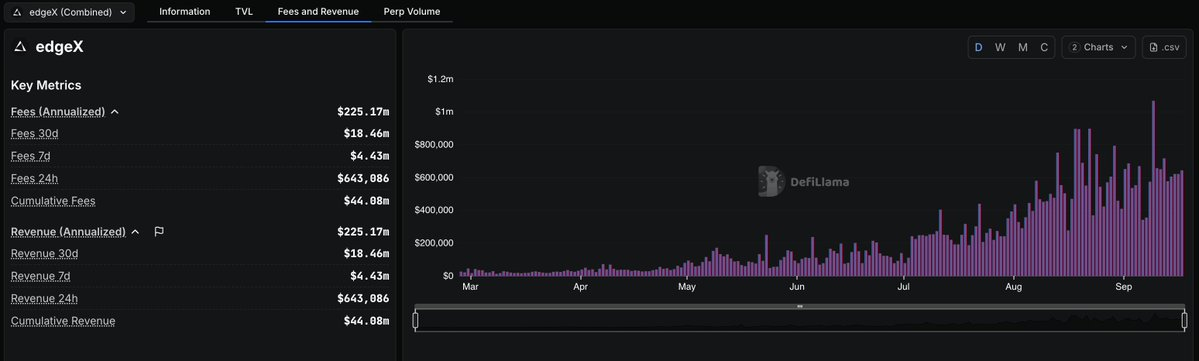

儘管 EdgeX 尚未發行原生代幣,但它已成為 Defillama 收錄的第二大營收 PerpDEX,過去 30 天實現了約 1800 萬– 2000 萬美元營收(大約是 Hyperliquid 的 5%)。

這些收入來自掛單費(0.015%)、吃單費(0.038%)以及清算費用,並且在過去三個月呈現穩定成長。

EdgeX 的積分計畫仍在進行中,其成交量 / OI 比值約為 2.3,顯示存在一定程度的刷量,但並不嚴重。

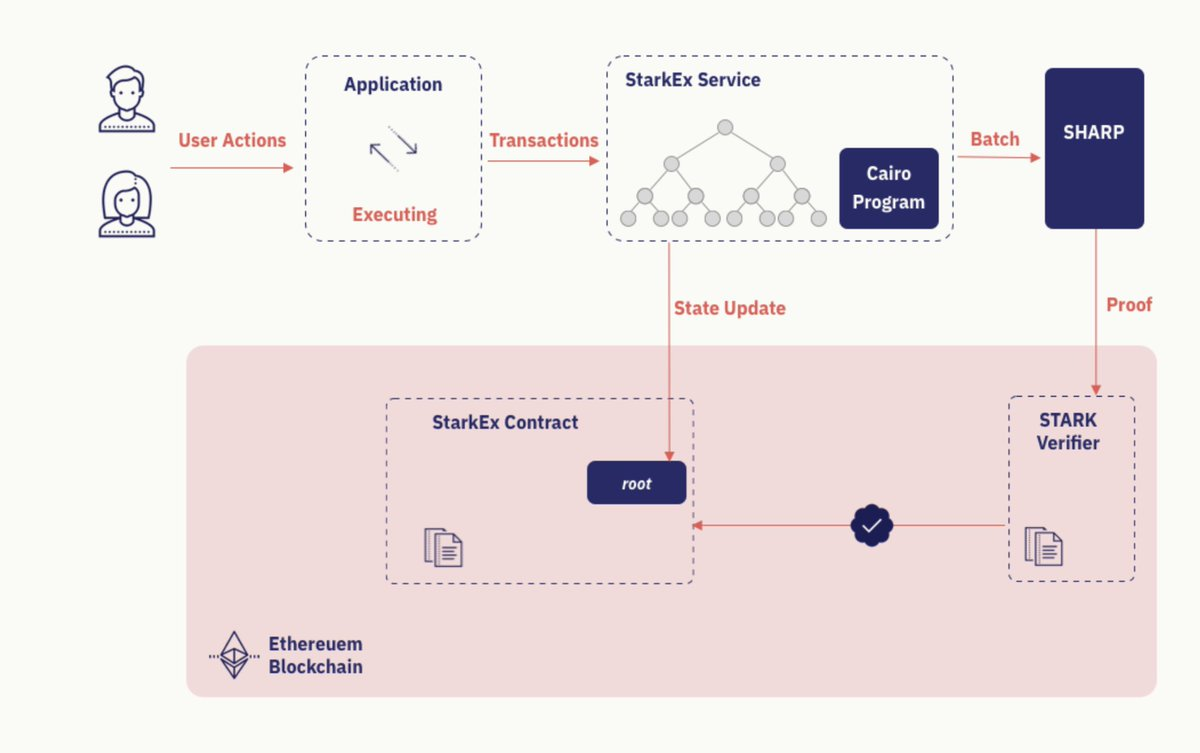

EdgeX 使用 StarkEX 永續合約,實現無信任結算和抗審查功能(如強制提款)。

由於其運作在二層,用戶的交易先在鏈下執行,然後提交至 StarkEx 生成證明,最終在以太坊結算。這既保證了交易的完整性,也保證了可驗證性。

如果 EdgeX 在寬限期內(通常為 1–2 週)未能處理用戶的提款請求,用戶也可以發起強制提款。

首先,使用者可以將自己的 Stark Key 註冊到某個 L 1 位址,然後直接向以太坊提交提款請求。如果請求被忽視,用戶就可以透過 Merkle 證明直接退出。

最後要強調的是,EdgeX 從不託管用戶資金。資金始終保存在以太坊合約中,只有用戶自己的簽名才能移動它們。

在亞洲市場,行動端體驗是需求最高的功能之一。

目前大多數交易者透過 OKX Wallet 或 Phantom 存取 Hyperliquid 或 Lighter,而 EdgeX 簡化了這個流程,推出了原生行動應用程式(已在 App Store 上架),讓用戶可以隨時隨地便捷交易。

以下是應用程式介面:

EdgeX 由 Amber Group 孵化,後者是亞洲知名的做市商。其團隊成員包括來自高盛、Jump Trading 的前專業人士。

根據官網,核心貢獻者包括 @EdgeX_KF 與 @EdgeX_TraderX,同時 @ZoomerOracle 也是其合作夥伴。

永續合約 DEX 已經成為加密市場成長最快的賽道之一。

如同前文所提到的,Hyperliquid 憑藉先發優勢與持續創新,早已領先大多數新興對手兩個身位,並且仍在不斷拓展護城河。 HYPE 透過 Buildercode、快速上新交易對、深厚的流動性、不斷擴張的生態,以及與金融科技的合作,逐步建立一個高度整合的系統,使用戶能夠在同一平台上完成幾乎所有操作。

對於新興的永續合約 DEX 來說,要真正突圍,就必須讓產品對所有類型的交易者都具有足夠吸引力。這往往意味著,它們需要在 Hyperliquid 的「軌道」之外尋找新的突破。

更緊的價差、零手續費、更順暢的行動端體驗、保證金的額外收益、更好的可訪問性,甚至是積分計劃等貨幣化激勵,都是吸引用戶加入並長期留下的潛在理由。

但與任何專案一樣,真正的考驗會在 TGE 之後才開始。只有到那時,我們才能從 OI、交易量與協議收入的表現中,看到其黏性是否經得起市場的檢驗。

空投是一把雙刃劍:執行不佳可能會成為致命一擊,而一次成功的(往往是未被過度挖礦的)空投,則可能以閃電般的速度帶來真實的用戶牽引力,並啟動只有真正產品才能驅動的正循環。

市場永遠會留給「最強的第二名」一席之地。

而這一切,可能很快就會發生。