Hyperliquid 點燃 Perp DEX 熱潮,而其暴露的 5 大機制漏洞正推動新一代協定重構。

Hyperliquid 已點燃永續合約去中心化交易所(Perp DEX)的狂熱階段,佔據了中心化交易所(CEX)8.62% 的流量。但我們必須正視該領域存在的一些隱性問題,並建構一套框架,確保朝去中心化方向的轉型真正不可逆。

撰文:Rui|編譯:Saoirse,Foresight News

儘管交易量是常規衡量指標,但當代幣激勵人為催生虛假交易時,這項指標會產生誤導性。即便交易量數據相同,散戶交易也比「投機交易」更具價值,因其更穩定、可持續。

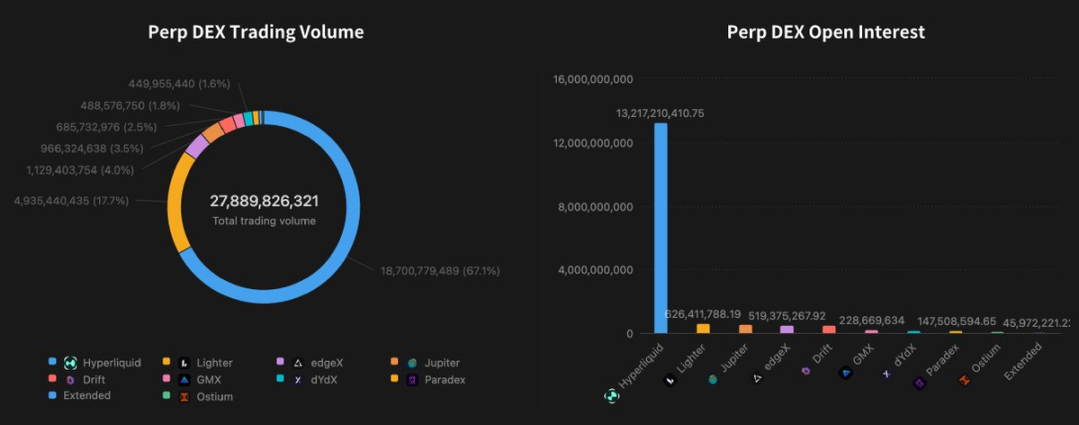

Perp DEX 交易量與未平倉合約

未平倉合約與交易量的比值(OI-to-Volume)可反映真實交易活躍度。無API 的中心化交易所通常呈現1:2 或1:3 的比值。 Hyperliquid 的小時費率與取消訂單優先級機制使其比值達到1:1 的較高水平,而其他尚未發行代幣的去中心化交易所,因代幣激勵促使虛假交易以抬高交易量,通常比值更低。此外,手續費收入對平台永續性至關重要,既能提供激勵,也能直接構成安全緩衝。

流動性是衡量平台可用性的終極標準。窄幅買賣價差可降低進出市成本,低滑點能確保大額訂單定價穩定,且充足的市場深度則可防範交易過程中的價格波動。從比較數據來看,Hyperliquid 在處理2000 萬美元以上大額持倉時表現突出;而edgeX 對散戶交易者更友好,在1 個基點(bps)內流動性最深、多數交易規模下滑點最低且價差最窄。

訂單簿比較

流動性是典型的「冷啟動難題」:交易者不願進入訂單稀少的平台,做市商也會迴避流動性不足的平台。

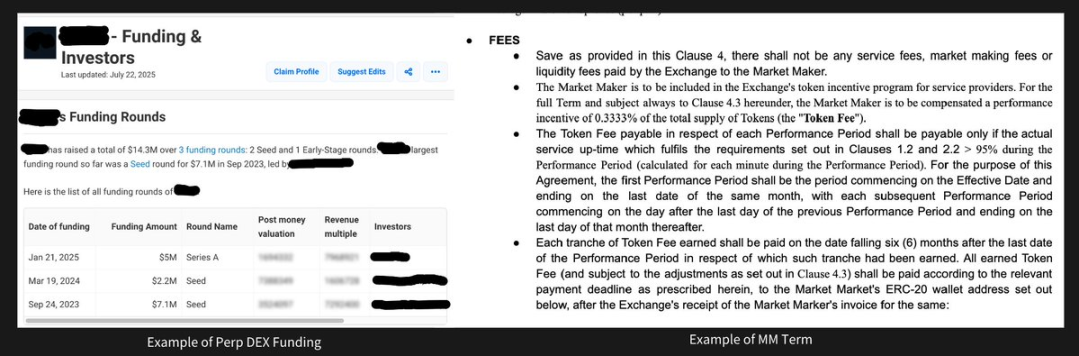

訂單簿模式資本效率較高,但需要大量前期資金投入做市。做市商的要求往往較為苛刻:以某永續合約團隊為例,即便收取0.035% 的手續費,在向做市商支付0.01%、返還用戶0.01% 後,實際僅留存0.015%。若團隊每月營運成本為50 萬美元,那麼每日吃單交易量需至少達到1.111 億美元才能達到損益兩平。這項簡單計算也解釋了為何多數新入局者會失敗。

Perp DEX 資金與做市商條款範例

自動做市商(AMM)模式透過流動性提供者(LP)池降低了資本門檻,且能藉助激勵機制實現「冷啟動」(GMX 和Ostium 便是典型案例)。但此模式「莊家優勢」過大,無法支撐大額交易。而Hyperliquid 透過從LP 池模式轉向訂單簿模式,探索出了更永續的發展路徑。

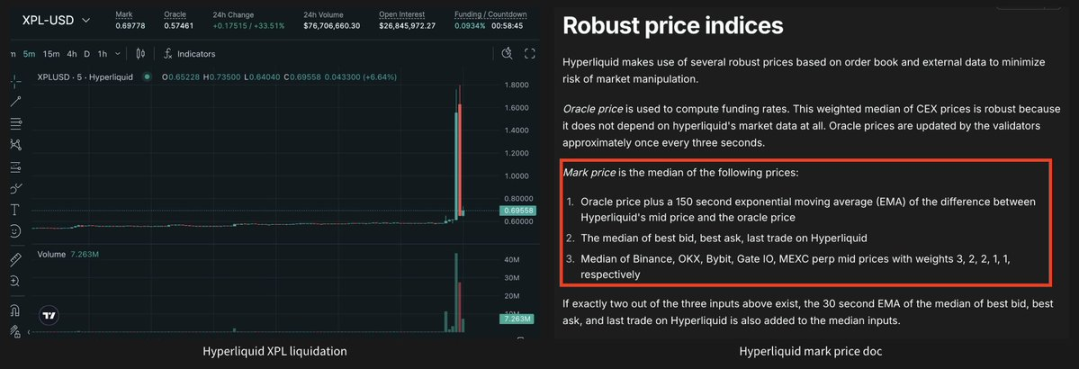

單一內部清算來源容易受到操縱。以2025 年8 月26 日Hyperliquid 的XPL 事件為例:某大戶在幾分鐘內將XPL 價格從0.6 美元推高至1.8 美元,而其他平台價格保持穩定(中心化交易所盤前交易設有熔斷機制,可限制異常價格波動),最終導致85% 的損失上限為被清算,200 萬美元。儘管多數情況下,多來源標記定價更優(可提高操縱成本),且Hyperliquid 已對多數資產採用該機制,但當平台追求「先發優勢」卻缺乏可靠外部定價來源時,盤前交易場景會面臨獨特挑戰。

Hyperliquid 的XPL 事件與價格指數

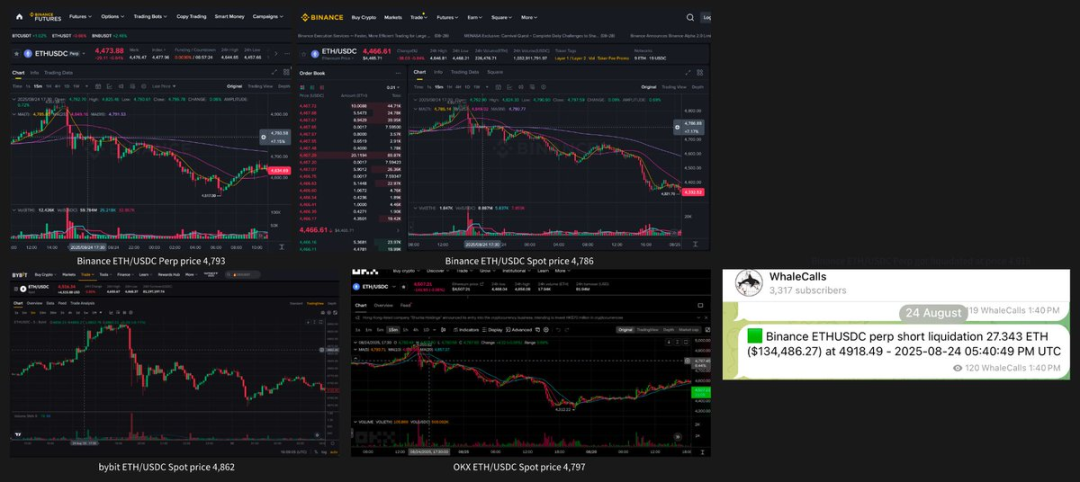

清算過程缺乏透明度與可驗證性。幣安聲稱採用「三個來源的中位數」定價,但在2025 年8 月25 日,ETH/USDC 清算價格為4918 美元,而當時可見的定價區間為4786-4862 美元,結果難以解釋。由於缺乏時間戳,中心化交易所的清算既不可預測,也無法驗證。 Hyperliquid 雖然透過將節點預言機價格上鍊實現了部分改進,但內部匹配引擎與中心化交易所API 這兩個環節仍未經過驗證。

幣安強平範例

自由市場有其限制。 Hyperliquid 初期採用對交易者友善的模式,允許交易者自由開倉,且清算透過訂單簿執行時仍保留維持保證金。但在「JELLY 事件」中,該平台被迫關閉市場,並以對自身有利的價格進行結算,開創了令人擔憂的先例。儘管後續新增了孤立自動減倉(ADL)與動態未平倉合約(OI)上限機制,但XPL 事件仍揭露了類似漏洞。

本質上,建構既公平又穩健的清算機制是一項極具挑戰性的任務。 Hyperliquid 在追求開放性與效率方面邁出了大膽一步,但這種「自由度」也可能滋生漏洞—— 協同操縱者或可藉此獲得相對於小交易者的優勢。增設波動率上限或許是更理想的改善方向。

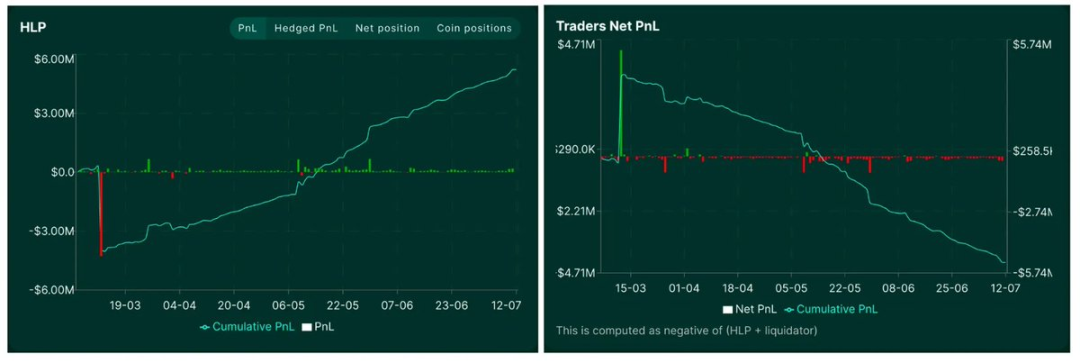

HLP 資金池仍然是盈利的,因為交易者在虧損。

交易排序的核心權衡在於「公平性/ 可及性」與「效率/ 交易量」之間。 Hyperliquid 選擇優先保障公平性,透過設定「速度緩衝」(3 個區塊的記憶體池緩衝+ 取消訂單優先順序),保護散戶交易者與小型做市商免受複雜高頻交易(HFT)的「收割」。這項機制創造了更具包容性的交易環境,讓經驗較少的參與者也能提供窄幅價差,而無需擔心逆向選擇風險。但這種保護的代價是,平台整體流動性與交易量成長受限(相較於幣安)—— 因為它阻礙了做市商之間自然的「優勝劣汰」競爭,而這種競爭恰恰是推動真實價格發現的關鍵。正如Enzo 所提出的,「槓鈴策略」或許能同時滿足散戶與高頻交易這兩類極端用戶的需求。

中心化交易所的保證金靈活性更高,因為在用戶提現前,這些保證金僅為顯示數字,無需實際佔用資金。去中心化交易所則面臨更大挑戰,無法簡單透過降低保證金要求來提升靈活性。除常規交叉保證金體系外,可透過以下策略優化:

顯然,未來的Perp DEX 需具備資本高效的保證金體系、有競爭力的價差、極低的滑點,以及經過策略性部署的激勵機制,才能建構可持續的發展路徑。

但該領域仍存在關鍵權衡,最終取決於協議的市場理念:平台如何處理無限制的未平倉合約、如何接納大型交易者、如何平衡散戶與高頻交易的執行偏好、如何協調交易者保護與系統安全—— 這些細微差異將極大影響平台的用戶群體與使用場景。

「去中心化」在這個領域常被誤解,多數Perp DEX 只是將中心化風險從「託管環節」轉移到了更隱密的「執行」與「清算」環節。優質的協議應從核心價值出發進行設計,並始終維護穩健的市場完整性。目前,借助LayerZero 與Monad 等先進基礎設施,新的設計方案不斷湧現,預示著新一代Perp DEX 即將到來。