150 兆股上鏈前夜,Ondo 如何持續握緊市場主導權?

2026 年 3 月 16 日,輝達 GTC 2026 大會正式開幕,黃仁勳主題演講再次點燃市集熱情。

聽完演講的你,相信輝達將是這場 AI 全球化浪潮的核心受益者,於是反手投資了英偉達股票。

沒有經歷繁瑣的開戶流程,沒有等待美股開盤,只是簡單的點擊了幾下滑鼠,鏈上代幣化輝達股票就已經躺進了你的鏈上錢包,手續費還低得幾乎可以忽略不計。

作者:深潮 TechFlow

幾年前,這幾乎是不可想像的事。如今,代幣化股票市場規模已突破 10.7 億美元。

而若論起拆掉一般投資人與全球優質資產之間圍牆的主力,Ondo 無疑是最不能被忽視的名字。

2025 年 9 月,RWA 領導計畫 Ondo Finance 宣布上線 Ondo Global Markets,100+ 股票和 ETF 同時開放交易,代幣化股票由此從零散試驗走向規模化擴張。如今僅半年多過去,Ondo 一個平台獨攬代幣化股票超 60% 的市場份額,成為這條賽道幾乎沒有爭議的領跑者。

或許這才是真正值得關注的地方:

一個潛力無限、且根本不缺競爭者的市場,在其爆發的第一階段,就已經誕生了一個幾乎無法繞過的中心。

當「鏈上自由交易股票」終於不再只是一個好聽的故事,更濃厚的好奇心也被這種「斷崖式領先」的優勢勾起:

在所有人都看得見機會的地方,能夠率先把機會變成自己的版圖,Ondo 憑什麼?

在回答「Ondo 憑什麼」之前,我們先來看看 Ondo 的領先,到底與競爭對手拉開了多少身位。

而判斷一個市場的競爭格局,數據是最直接的方式。

尤其是在代幣化股票這樣一個仍處於早期爆發階段的賽道裡,誰在領先、誰在追趕,數據往往比任何故事都更誠實。

大多數人談到代幣化股票競爭格局時,常常喜歡用「雙寡頭」來形容 Ondo 與 xStocks 並立的局面,但資金體量率先給出了不一樣的答案。

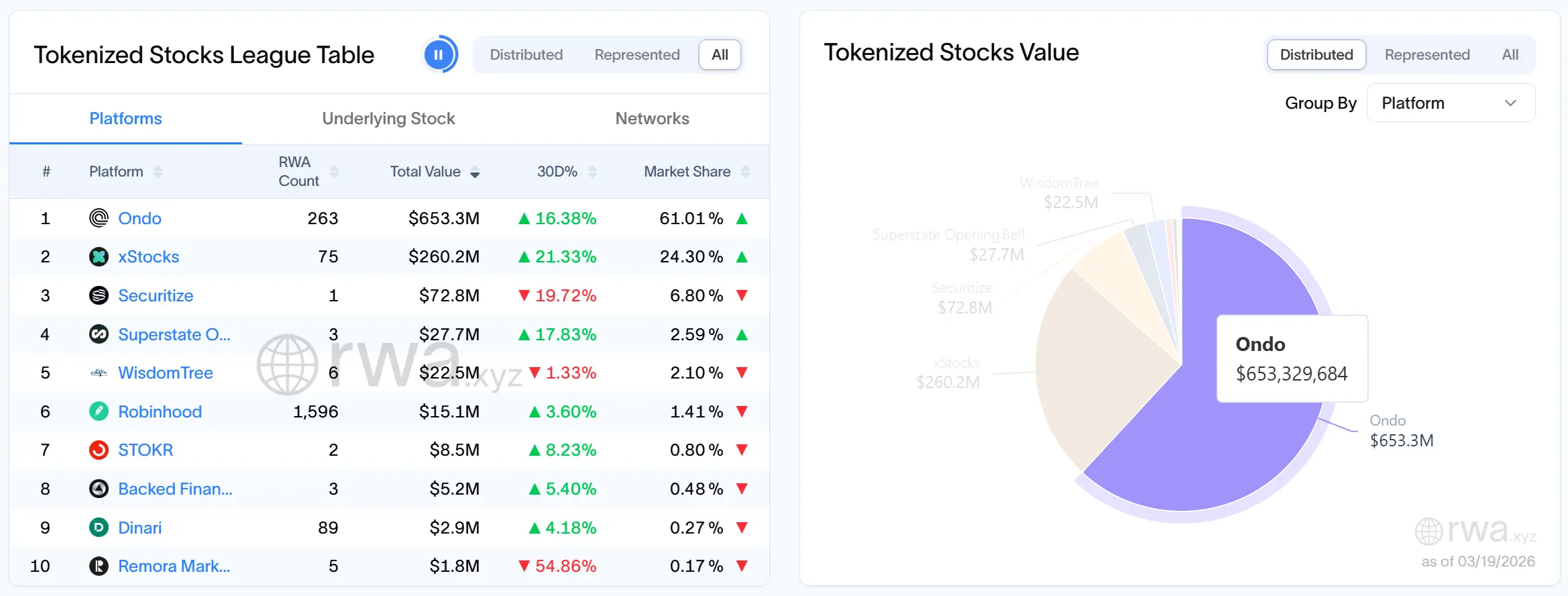

根據 RWA.xyz 數據,目前代幣化股票鏈上總價值已突破 10.7 億美元,其中 Ondo 一家就佔約 6.53 億美元。再往前回溯數據,會發現早在 2026 年 1 月,Ondo 的代幣化股票鏈上價值就已經超過所有其他平台總和,而到了現在,這種優勢不僅沒有被縮小,反而還在繼續拉大。

而在市佔率方面,Ondo 在代幣化股票的市佔率超過 61%,而排名第二的 xStocks 佔 24.65%。

相比較「雙寡頭」格局,市佔率超第二名 2.47 倍的 Ondo 已經率先拉開了足夠醒目的身位。

再看交易量與用戶,比較則更加直接。

根據官方數據,Ondo 累計交易量已突破 127 億美元,單日高峰交易量達 1.7 億美元,月交易量達 21.8 億美元。

同時,根據 RWA.xyz 數據,在目前代幣化股票賽道的總 Holder 數量約為 19.9 萬的前提下,Ondo 平台 Holder 數量達 8.29 萬,佔比約為 41.7%,雖略低於 xStocks 平台的 12.18 萬,但 Ondo 的月活躍地址數高於 xStocks 平台的 12.18 萬,但 Ondo 的月活躍地址。

這兩組數據背後所代表的更高頻交易和更活躍用戶,能夠很好說明:Ondo 的領先,並不只是「錢匯聚在這裡」,而是「真正讓股票市場在鏈上發生」。

而更值得關注的,是這個市場的成長還在持續:

根據 RWA.xyz 數據,過去 30 天,Ondo 用戶量成長 11.03%。在已經擁有 61% 市場份額的體積之上,依然保持每月兩位數的用戶增速,代表著當下 Ondo 的領先並不是一個已經完成的存量結果,而是一個仍在加速擴大的動態過程。

代幣化股票平台 Top3 市場規模對比一覽

| 數據類型 | Ondo | xStocks | Securitize |

|---|---|---|---|

| 鏈上代幣化股票 總價值 | 6.533 億美元 | 2.602 億美元 | 0.728 億美元 |

| 月交易量 | 21.8 億美元 | 6.226 億美元 | 0.928 億美元 |

| 持有者數量 | 82,936 | 121,834 | 1,789 |

| 月活躍地址 | 48,691 | 35,295 | 64 |

| 支持資產數量 | 265 | 75 | 21 |

新手閱讀:《 美股代幣化?代幣化股票怎麼買? 》

無論從哪個維度切入,數據都共同指向同一個方向:Ondo 是代幣化股票市場領先者。

但數據只能告訴你「領先了多少」,卻回答不了「為什麼領先」。

唯一能確定的是,這種多維度的斷層式領先絕不是某次產品決策的偶然結果,而是一套完整打法的體現。

而這套打法,才是真正值得拆解的東西。

想把代幣化股票做好,要打磨的遠不止把股票搬上鍊這麼簡單。

265,是 Ondo 支持的代幣化股票數量,沒有哪個平台比它多。

265 個代幣化標的涵蓋範圍包括美國上市公司、中概股、能源與大宗商品相關資產、債券、指數 ETF,以及槓桿與反向 ETF 等多個資產類別。

貨架越滿,選擇越豐富,能被滿足的用戶就越多,留住用戶的理由也隨之增加。

當然,把更多股票搬上鏈後,比拼的重點就變成了「用戶為什麼要在鏈上、在這裡交易股票」。

這是交易體驗的比拼。

與其他平台相比,Ondo 支援 5 x 24 小時交易,這意味著用戶不必熬夜等待美股開盤,同時 Ondo 的流動性更好、價差更小且手續費更低,大額交易滑點常在 0.03% 以下,價格幾乎和納斯達克實時一致,且不收取任何的鑄造、贖回和管理費用。

不管是更快、更好還是更便宜,每一小項體驗的優化,都切中用戶最敏感的關注點。

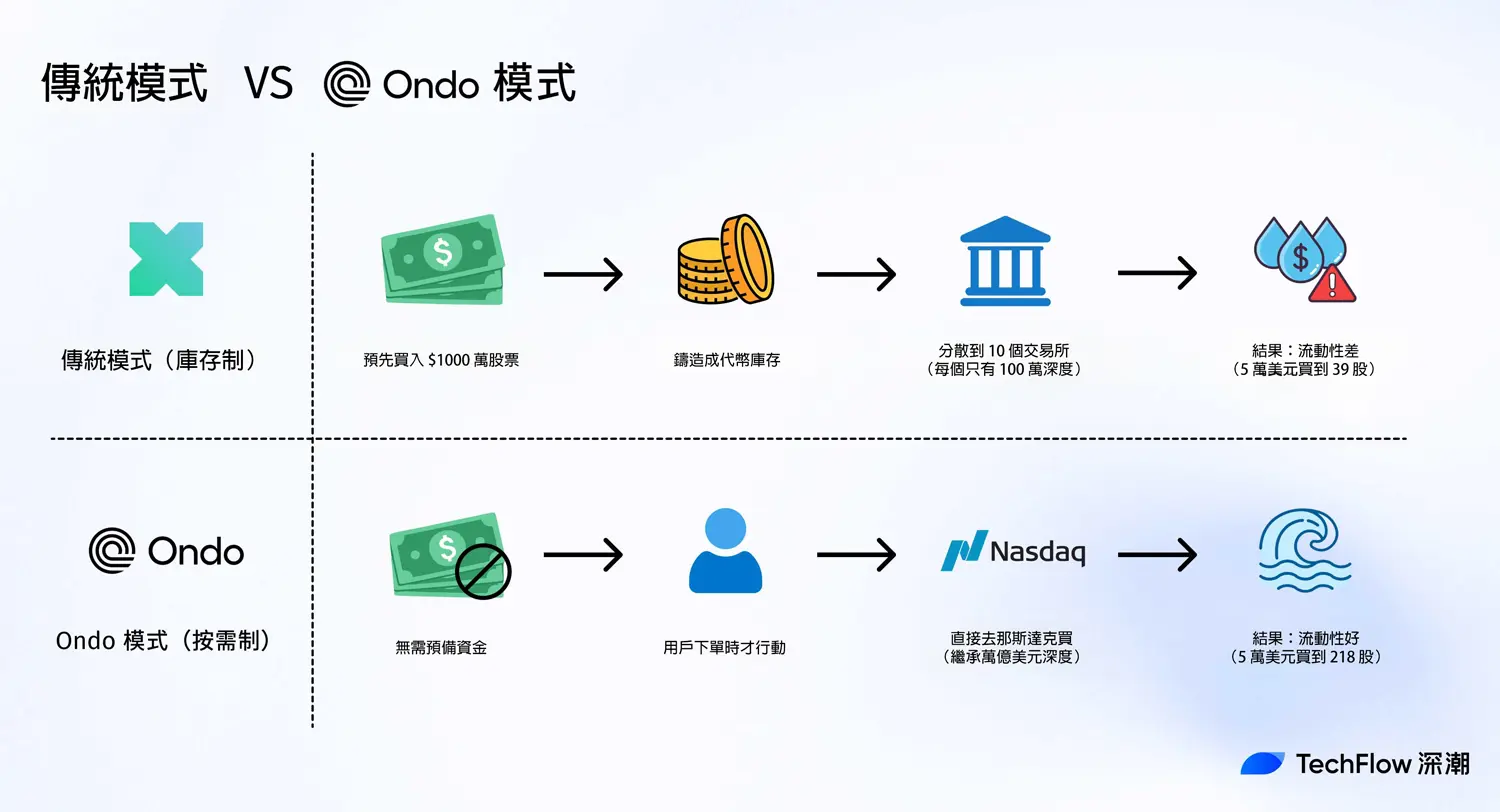

這些都離不開 Ondo 底層設計的基本功,其中最核心的一點,是 Ondo 採取的「封裝代幣化 + 即時原子鑄造與銷毀」設計。

選擇封裝代幣化設計的理由很充分:在原生代幣化模式下,代幣即為法定股份,需直接記錄在發行人的股權結構表中,速度太慢,法律程序太複雜。

相較之下,封裝代幣化更務實,也更具規模化能力: Token 與現實資產錨定,並藉助受監管的託管機構和成熟的市場基礎設施,將公開交易的資產上鍊,無需發行人參與,代幣代表對底層股份的索取權,並由託管機構持有。

對於封裝模式所帶來的託管風險,Ondo 總裁 Ian De Bode 給了一個生動類比:穩定幣本質上就是封裝代幣。

這就帶來了一個非常有趣的討論:在穩定幣這麼一個已經非常成功的「先行版本」下,既然我們能夠接受透過這種方式把美元帶到鏈上,為什麼不能接受透過這種方式把股票帶到鏈上?

對此,Ondo 總裁 Ian De Bode 的觀點也很明確:採用強大的法律、託管和驗證框架建立的封裝模型,是目前將現實世界資產上鏈最有效、最具可擴展性的方法。

而市場給予的回饋,某種程度上已經印證了這一點:Ondo 的封裝模型佔據了 60% 的市場份額,而那些嘗試採用更嚴格或更接近原生代幣結構的平台,市場份額僅為個位數。

如果說封裝代幣化解決的是「怎麼把資產帶上鏈」,那麼即時原子鑄造與銷毀解決的就是另一個關鍵問題:怎麼讓這些資產在鏈上更有效率地被交易。

Ondo 不像傳統模式那樣提前囤貨、自己建流動性,而是當有用戶下單時,平台才會去買入真實股票並在鏈上鑄造 Token 版本。

當 Token 被鑄造,它就是標準的 ERC-20 代幣,可以 7 x 24 小時的鏈上流轉,並參與鏈上金融。

而當用戶要賣出時,Ondo 將銷毀代幣並在納斯達克賣出股票。

這套機制很好的規避了傳統模式下「先備貨、再賣貨」的笨重路徑,為 Ondo 帶來了兩大不可替代優勢:一是開放市場下更強的流動性,直接接入傳統市場萬億規模的流動性;二是可拓展性,由於不需要為每隻股票預先準備資金池,平台能夠輕鬆擴展到數百種甚至數千種股票。

雖然說「酒香不怕巷子深」,但技術能決定產品上限,分發往往決定成長速度。

因此在修練技術與產品內功之外,Ondo 的另一個關鍵動作,就是透過廣泛合作,把 Ondo 代幣化股票和 ETF 廣泛嵌入進用戶最常出現的入口之中。

在錢包端,Ondo 已與 MetaMask、Trust Wallet、Ledger 知名錢包項目展開合作;在交易所端,Ondo 連接了 Binance、Bitget、Gate 等頭部交易平台;在 DeFi 端,則與 Morpho、PancakeSwap、1inch Chaindo 甚至集成;在多鏈板拓展方面,Ondo 拓展也已接入活動、品牌、Bartin、TOndo 拓展部分。 Chain。

這件事的重要性,遠遠不只是合作名單很好看,而是真正改變了用戶觸達路徑。

當錢包、交易所和 DeFi 協定都開始成為 Ondo 的發行管道時,這意味著用戶不必刻意去找 Ondo,而會在自己原本就熟悉的使用路徑裡不斷遇見 Ondo。

而一旦入口被佔住,獲客成本、使用門檻和遷移難度都會同時改寫。

從數據來看,這種策略的效果也非常立竿見影:不管是接入 Solana 還是合作 Binance Alpha,都為 Ondo 帶來了顯著的交易量和活躍用戶提升。根據官方數據,自 2025 年 9 月與 Ondo 合作以來,透過 1inch 聚合器整合的代幣化股票和交易所交易基金的交易量已超過 25 億美元。

當資產廣度、交易體驗、生態入口這三大能力組合拳被打出,Ondo 相當於回答了用戶最關心的三個問題:這裡有我想買的嗎?買起來體驗好嗎?哪裡都能用嗎?

也因為這些問題提前回答,對於 Ondo 的領先,我們除了拆解當下,更想要明確未來。

在代幣化股票這樣一個市場裡聊聊成長,目光絕不能只放在鏈上。

如果只看當下,代幣化股票已經夠熱鬧:市場規模突破 10 億美元,討論度快速升溫,頭部平台開始跑出,越來越多用戶第一次在鏈上買到熟悉的美股與 ETF。

但要知道,全球股票市場的總市值約為 150 萬億,再看代幣化股票這 10 億美元規模,則稍顯滄海一粟。

代幣化股票市場,與其說競爭激烈,不如說是剛被推開門縫的超級市場。

而這,也正是 Ondo 未來成長值得被單獨拿出來聊的起點。

在這樣一個開發率尚不足 0.001% 的市場裡,由於傳統股票市場券商佣金、託管費、匯兌損耗、T+2 結算的時間成本、開戶門檻等層層摩擦,只要鏈上股票在交易時間、跨地域可獲得性、結算效率、流動性調度和使用成本這些維度上也越來越多地繼續存在路徑,未來就會有越來越多地出現在用戶上也越來越多。

在此基礎上,Ondo 在合規方面的進展將進一步為成長助力:此前,由於合規要求,Ondo 代幣化股票遵守嚴格的地理限制,美國公民或居民不得參與。而在 2025 年 11 月,SEC 宣布結束了兩年的調查,且並未建議對 Ondo 提出指控。而此前不久,Ondo 宣布收購 SEC 註冊的經紀交易商 Oasis Pro Markets,兩大措施都將加速 Ondo 在美國市場的發展。

同時,另一重推力則來自 Ondo 在代幣化股票市場不容忽視的領導地位。

當然,從產業長期健康發展的角度,社區未必願意看到一個平台長期一家獨大。競爭永遠是好事,多元生態也更有利於創新。

但如果回到商業現實和市場規律本身,但如果回到商業現實和市場規律本身,我們也不得不承認:當一個中心已經形成,它通常不會輕易被替代,而當下 Ondo 顯然已成為那個中心。

金融市場從來不是一個平均分配流量和資金的世界,尤其是在鏈上金融裡,越是依賴流動性、深度、品牌、信任和協同的賽道,越容易出現明顯的馬太效應:用戶會向流動性最深的地方聚集,資金會向最有共識的平台靠攏,合作方也會有希望成為基礎設施的玩家。一旦形成正向回饋循環,新玩家想追就越來越難。

在市場空間與中心效應之外,更值得關注的是第三個成長邏輯:DeFi 可組合性。

傳統市場裡,持有一檔股票的權益,往往只意味著:漲、跌、分紅。

而當一隻股票在鏈上被代幣化,它就不再只是「可交易資產」,而開始變成「可組合資產」。

這兩者之間,差的不是功能,而是一整個想像空間。

你可以持有它,交易它,抵押它,把它連接到聚合交易網絡,讓它在不同平台之間自由尋找更優流動性和更低執行成本。它就像是一塊能嵌入整個金融體系的積木,一旦底層介面被打開,才是代幣化股票真正可能撬動的超級槓桿。

而從 Ondo 一系列與 DeFi 專案合作整合的動作來看,顯然 Ondo 清楚地認識到了這一點。

例如,透過與 1inch 合作,Ondo 代幣化股票將基於聚合交易功能功能實現更好流動性,再例如 Morpho 已經確認將接受 Ondo 的股票代幣作為抵押品,未來用戶可以拿著鏈上股票做 DeFi 借貸。這將進一步提升代幣化股票的可用性,也讓它不再是一個孤立資產,而是一個能與更多 DeFi 元件發生連線的節點。隨著更多 DeFi 模組逐步完善,這種潛力只會繼續放大。

這三股力量裡,任何一股發揮作用,都足以支撐 Ondo 繼續成長。

而如果它們在未來幾年同時兌現,那麼 Ondo Global Markets 的敘事,可能就不只限於「代幣化股票平台」這麼簡單,而是更具想像力的新型鏈上資產基礎設施的成長空間。

而這,或許是未來 Ondo 除了成長之外最值得關注的亮點。

延伸閱讀:《 輝達發表的 NemoClaw 是什麼?黃仁勳:每家公司都需要 OpenClaw 策略 》