被收購 or 上市,雙線競價的智慧。

5 月 28 日,根據 Circle 的 IPO 文件披露,Circle 在 2025 年 1 月以 990 萬美元的現金和約 290 萬股全額歸屬普通股(總價值約 9980 萬美元)收購了 RWA 發行商 Hashnote。 Hashnote 由 Cumberland Labs 投資 500 萬美元啟動,是 US Yield Coin(USYC)的發行方,發行了價值 13 億美元的 USYC 代幣,成為市場上最大的代幣化美國國債產品。

這項收購資訊無疑又增加了 Circle 的估值。

大約一個月前,Circle 宣布啟動首次公開募股計劃,但受外部政策環境變化的影響,該進程被迫推遲。在此期間,Circle 同步與包括 Coinbase 和 Ripple 在內的潛在買家就收購事宜展開了深入談判。然而,由於估值金額產生分歧而未能達成一致。 Circle 並非急於出售,其策略意圖明顯:一方面,希望透過公開市場 IPO 的定價來驗證並獲得更高的公司估值;另一方面,也是在向潛在收購方施壓,期待對方能進一步提升報價。本質上,Circle 正在進行一場精明的「比價」博弈,旨在為股東爭取最大化的利益。

這並不是 Circle 第一次嘗試上市。 2022 年底,它曾試圖透過與一家 SPAC(特殊目的收購公司)合併的方式上市,當時估值為 90 億美元,但因 SEC 未及時批准招股書,合併最終終止,損失了超過 4,400 萬美元。此後,Circle 調整策略,逐步向金融中心靠攏。去年,它將總部從波士頓搬到了紐約世貿中心一號樓,進一步融入全球金融核心圈。

現階段,Circle 被收購及遞交上市申請的時間軸整理如下:

根據 S-1 招股說明書,摩根大通和花旗將擔任主承銷商,市場預計 Circle 估值可能達到 50 億美元,比 2022 年上市申請時提出的 90 億美元市值幾乎腰斬。所以無外乎 Circle 一直尋求與 Coinbase 和 Ripple 的收購談判,希望能夠以更高的估值成交出售。

Coinbase 與 Circle 有長期合作關係,2018 年共同創立 Centre Consortium 管理 USDC,儘管後來解散,但雙方保持收入分享協議。 2024 年,Coinbase 從 USDC 儲備產生的利息收入中獲得 9.1 億美元,反映了其對 Circle 的財務依賴。而近期成為穩定幣競爭對手的 Ripple 也對 Circle 產生了興趣。

Circle 這一系列行為在社群中也引起了廣泛討論。儘管 Ripple 於 2025 年 4 月提出的估值為 4-50 億美元,遭到 Circle 拒絕,認為其估值過低,但有報道稱 Ripple 在和 Coinbase 的非正式討論中,報價範圍在 90-110 億美元之間。

同時,由於市場競爭激烈,有人認為如果 Ripple 收購 Circle,可能會對 USDC 造成負面影響,甚至導致 Tether(USDT)佔據更多市場份額。

也有人猜測,Circle 是否在利用 Coinbase 和 Ripple 之間的競爭來提高價格,基於兩者在 2018 年共同創立 Centre Consortium 的歷史關係。

前 Coinbase 成員、現 vectordao 成員 @yiryan 也在 X 上分享了自己的觀點,他認為,Coinbase 應該收購 Circle,也很可能會這麼做。 USDC 是 Coinbase 第二大收入來源,但因和 Circle 合作,收益歸屬受限。 Circle 控制協議層,專注於擴大整體市值,Coinbase 則想將 USDC 完全收入囊中,實現收入歸一與協議控制。若購買 Circle,Coinbase 可獲得完整收益、產品協同與監管優勢。長期來看,收購是合理且必要的策略選擇,關鍵只在價格。

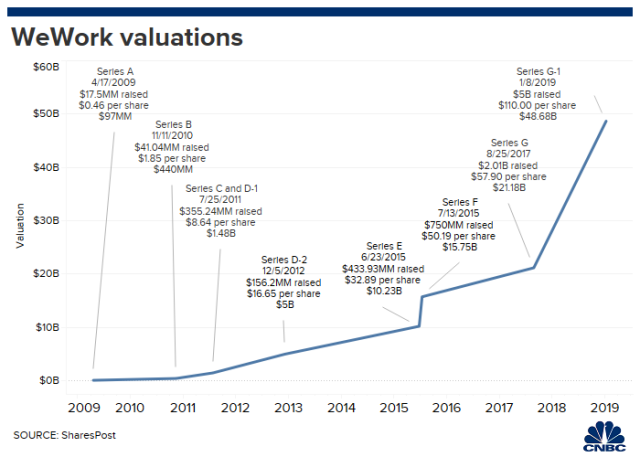

若 Ripple 或 Coinbase 最後給出了超過 50 億美元的市值,Circle 也可能撤回 IPO 申請,在兩個「平行競價」擇優出售。辦公空間新創公司 WeWork 就是這樣一個案例。

2010 年,共同創辦人亞當・諾伊曼 (Adam Neumann) 和米格爾・麥凱爾維 (Miguel McKelvey) 在紐約市蘇荷區開設了第一家 WeWork,允許從自由工作者到大型企業的任何人租用辦公空間和辦公桌。

2019 年 8 月,WeWork 公開提交了 IPO 申請,但其文件顯示其虧損龐大。根據媒體報道,2018 年營收 18 億美元,虧損 19 億美元;2019 年上半年營收 15 億美元,虧損 6.9 億美元。在 WeWork 董事會成員和投資者對其領導能力(包括自我交易指控)和財務問題進行審查後,諾伊曼辭去了執行長一職。此前,WeWork 於上週推遲了 IPO,並將其預計市值從 470 億美元下調至 100 億美元。由於其財務問題嚴重,上市後市值極有可能快速下滑,相較於直接上市,直接被大股東收購看似性價比更高。

一個月後,WeWork 向聯邦監管機構提交了撤回 IPO 計畫的申請。 IPO 取消後,SoftBank(軟銀)為其追加了 80 億美元的投資,並於 2019 年 10 月接管 WeWork。

當 WeWork 分別於 2018 年 11 月(30 億美元)和 2019 年 1 月(20 億美元)獲得軟銀的投資時,其估值從 200 億美元飆升至 470 億美元。也就是說,軟銀的投資使 WeWork 的估值比之前高出了 270 億美元。甚至 2018 年 200 億美元的起點也是由軟銀設定的,軟銀在 2017 年的 G 輪融資中聯合其 1000 億美元的願景基金投資了 44 億美元。軟銀執行長孫正義在 WeWork IPO 撤回後曾表示,他對該公司的投資是「愚蠢的」,並對 WeWork 的估值僅為 29 億美元。

對於 WeWork 來講,IPO 相當於將公司置於更權威、更規範和更細緻的審查標準下,對其真實價值進行合理定價,從而也揭示了一直以來被隱藏的估值和治理問題,促成了 SoftBank 接管。

軟銀的決策反映了沉沒成本謬誤。沉沒成本謬誤迫使投資人繼續投資於一個虧損的項目,因為他們已經在其中投入了時間、精力或金錢。軟銀對 WeWork 的持續投資決策更多是基於避免承認失敗,而非認可 WeWork 的未來潛力,額外的 80 億美元投資並未解決 WeWork 的根本問題。此外,孫正義在 2023 年股東大會上稱 WeWork 投資是「一生污點」,但仍選擇繼續支持,反映了其可能受到心理因素的影響。

而 Circle 的招股說明書也隱含了許多問題。

首先是過高的高階主管薪資,CEO 總薪酬超 1,200 萬美元,財務長總薪酬 520 萬美元,其他高階主管如首席策略長、總裁兼首席法務官、首席產品和技術長等年薪在 400 萬 – 500 萬美元之間。

其次,Circle 的商業模式依賴淨利差,而它在市場上已經有了許多競爭者。主要對手 Tether(USDT)以超 1,400 億美元的市值遙遙領先,PayPal 於 2023 年推出自家穩定幣,摩根大通等銀行巨頭也在探索區塊鏈領域。在招股說明書中,Circle 也一一列出了這些競爭者,直言不諱市場環境複雜。在財務數據中也有體現,2024 年 Circle 獲利能力有所下降,淨收入和調整後 EBITDA 分別下降了 42% 和 28%。

最後,Circle 在很大程度上依賴 Coinbase 作為分銷管道,大部分的淨利息收入都給了 Coinbase。 Coinbase 在 2024 年從與 USDC 相關的活動中賺取了 9.08 億美元,約佔其總收入的 13.8%。所以如果投資人想擁有領頭羊,更好的選擇是直接買 Coinbase。

因此,綜合各種因素,IPO 估值最終還是落在了 50 億美元。至於最後 Circle 到底選擇持續推進 IPO 進程,還是被收購,或許就要看甲方和市場哪一方誠意更大了。