打開鏈上金融的想像空間。

週五晚上,美股和 CME 期貨相繼收盤,可影響市場的訊息不斷湧入。

一個交易員盯著螢幕,腦中同時有三層判斷:他覺得週末會有戰爭消息發酵,BTC 先下後上的機率被低估;他覺得下一次聯儲決議的結果還沒有被計價;他還想給手裡的原油或貴金屬頭寸買一份週末跳空保險。

撰文:0x2333,律動

麻煩在於,這三件事過去往往要去三個地方做。在合約交易所押注多空,在預測市場押注事件,在選擇權交易所完成對沖,保證金也被拆成三份。認知明明是一個整體,部位卻被切碎了。

Hyperliquid 的新市場框架 HIP-4 解決了這種割裂。

新手閱讀:《 Hyperliquid 完整教學 》

HIP-4 把「結果」本身做成可以交易的標準化資產,能夠讓「某件事會不會發生」、「某個價格會不會在某個時間點到達某個位置」這類判斷,以標準化資產的形式進入 Hyperliquid 的交易系統。它在 2 月 2 日上線了 Hyperliquid 測試網。

一位社群成員近日根據測試網路上已部署的合約編譯碼逆向分析出了 HIP-4 的核心合約,讓我們能在主線上線前提前窺見它的架構。

HIP-4 採用一套雙層結構。交易發生在 HyperCore,資金託管、獎金池管理和部分結算發生在 HyperEVM。前者負責高頻撮合,後者負責處理預測市場更複雜的合約邏輯,兩層分工明確。

透過 HIP-4,抽象的「事件」能被「轉置」成真正能交易的資產。

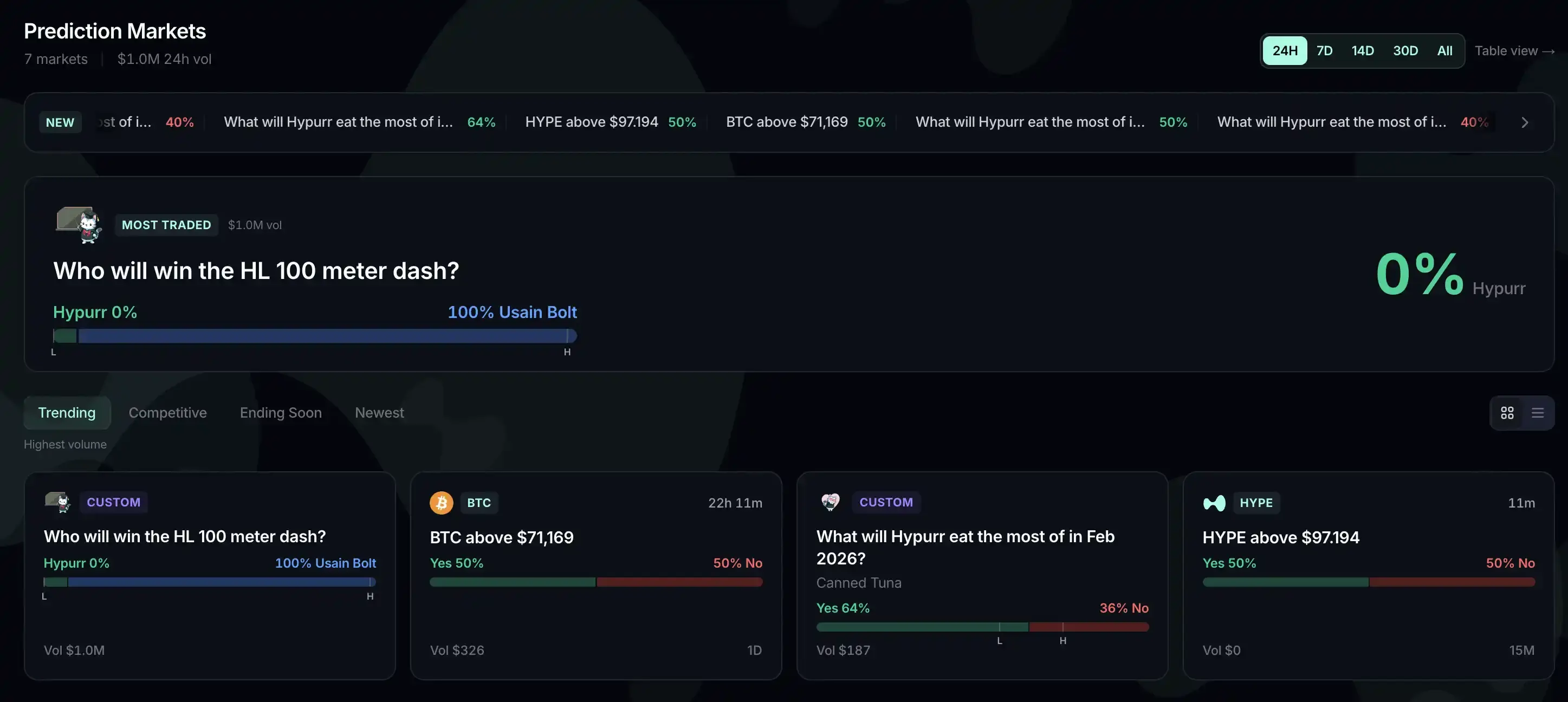

假設有人開了一個「誰會贏得 100 公尺短跑」的市場,事件 ID 是 9,結果 0 代表「Hypurr 獲勝」,那麼這個結果會被映射成 HyperCore 上的「#90」代幣,放在訂單簿交易。交易者買賣它,就像買賣一個現貨標的一樣。

例如「BTC 會不會在 15 分鐘內摸到某個價格」這種類似選擇權的市場,在到期時會根據即時價格數據直接在 HyperCore 結算,無需外部預言機。

而「誰會贏得 100 公尺短跑」這種事件合約的結算規則尚未明確。

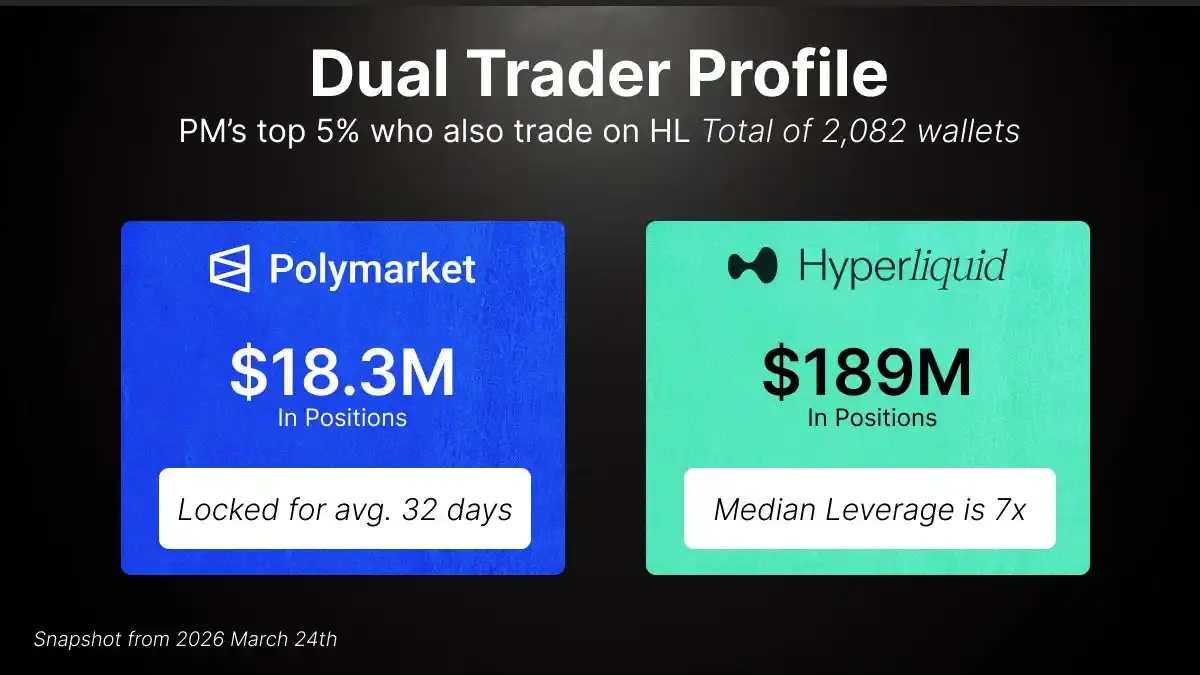

一份研究梳理了近 15,000 個 Polymarket 活躍地址後發現,頭部交易者裡有一群人本來就同時活躍在 Hyperliquid。

這批重疊的用戶在 Polymarket 上貢獻了約 14.3 億美元成交量,同時在 Hyperliquid 上經營者共計約 1.89 億美元的合約部位,保證金使用規模約 2,900 萬美元。這些地址的 Hyperliquid 帳戶多空分佈接近均衡,主要交易 BTC、ETH 等主流資產;在 Polymarket 上,則更傾向於持有選舉、聯邦儲備銀行決議等長週期事件部位。可見這是一群典型的成熟交易者。

今天,這兩塊部位還躺在兩個彼此隔離的系統裡。約 1,830 萬美元的預測市場持股無法進入合約保證金體系,以這些重疊用戶在 Hyperliquid 上約 7 倍的平均槓桿推算,理論上對應的是 1.2 億美元以上的額外交易能力。

HIP-4 更大的想像力在可組合性。

社區已經勾勒出了幾類潛在的新型產品:

週末缺口選擇權:傳統市場從週五收盤到週日開盤之間有一段長空窗期,HIP-4 可以把這段空窗直接做成一個週末缺口選擇權。交易者持有 HIP-3 裡的原油、白銀或股票相關部位,擔心週一開市前突然跳空,可以買一張按週五收盤價和周日開盤價差額賠付的期權對沖。

內外定價偏離:針對 HIP-3 交易所的內部定價與外部預言機價格的最大偏離進行賠付,對沖清算風險。

資金費率選擇權:讓交易者對沖負資金費率。

這些結構化的工具正是 HIP-4 和傳統預測市場最不一樣的地方。後者很多時候缺乏天然對手盤,市場主要由內線交易者主導,內線消息會持續收割不知情的散戶與做市商。

相較之下,HIP-4 的這類結構化產品具有原生的避險需求,不只是承擔博弈功能。做市商的定價邏輯、流動性品質和市場深度,都會進入另一個層級。

認知從來都不是線性的,部位也不應該是。

同一套帳戶、同一套保證金、同一個結算系統,HIP-4 讓 Hyperliquid 離「House of All Finance」的願景又更近了一步。