拒絕創投加持,依托社區生態走出獨特發展路徑。

撰文:Michael Zhao、Zach Pandl|編譯:Saoirse,Foresight News

試想這樣一家新創公司:成立不到三年,就在競爭白熱化的產業中脫穎而出,光是去年營收就達到約 8 億美元,坐擁海量目標市場,營運模式精簡且獲利槓桿強勁。即便目前美國及其他主要市場的大量潛在用戶仍無法訪問,它的發展勢頭依舊迅猛,而這一局面很快就會迎來改變。這家企業,便是 Hyperliquid。

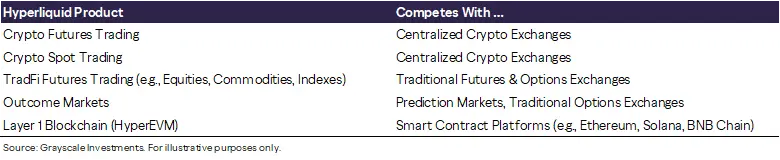

Hyperliquid 的核心業務為永續合約去中心化交易所,永續合約是一種不存在交割日期的金融衍生性商品。加密貨幣永續合約如今已發展成規模龐大的賽道:2025 年,整個數位資產產業的永續合約日均交易量達到 2,000 億美元。目前該市場主要由 Binance、OKX、Bybit 等中心化交易所主導,而 Hyperliquid 是首個在交易量和未平倉合約規模上斬獲可觀市場份額的區塊鏈去中心化項目。

新手閱讀:《 Hyperliquid 完整教學 》

僅僅依靠搶佔加密永續合約市場份額,就足以支撐平台實現持續大幅成長,但 Hyperliquid 的目標遠不止於此。儘管永續合約依舊是平台的主要收入來源,如今它已發展為綜合性金融服務平台,業務涵蓋多個細分領域。

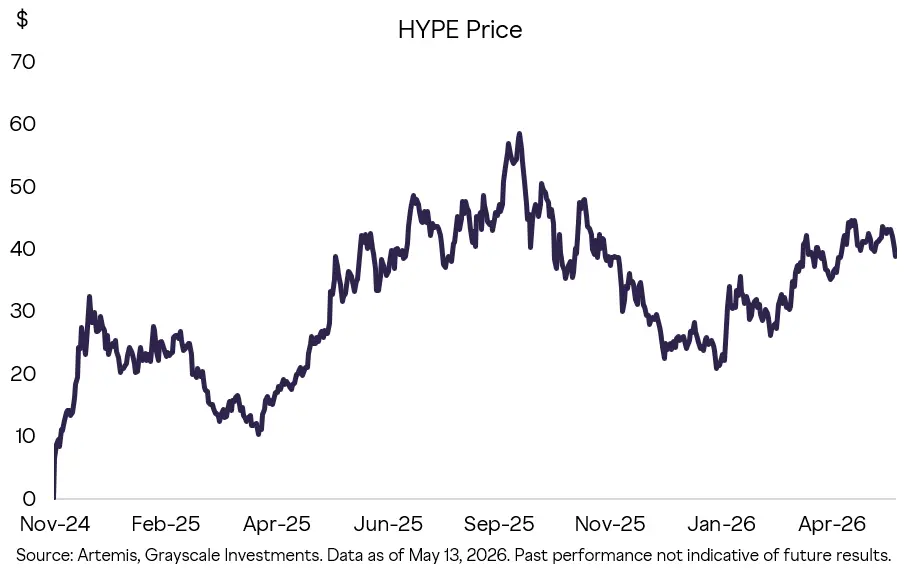

與其他區塊鏈協議一樣,Hyperliquid 並非傳統商業公司,也不發行股票。其原生代幣為網路運作提供支撐,價值依托交易活動產生。目前 HYPE 流通市值約 1,300 億美元,剔除穩定幣後,其市值排名全球第八 [2]。對比同類傳統上市公司,HYPE 目前估值處於合理區間。結合平台穩定的用戶成長、廣闊的潛在市場以及即將落地的監管利好,我們判斷 Hyperliquid 未來仍有巨大的發展空間。

永續合約是讓 Hyperliquid 一舉成名的核心業務。這類產品誕生於加密產業,我們認為,它最終也將深度融入傳統金融領域(詳見下文監理政策解讀)。

傳統期貨合約均設有到期日。以原油期貨為例,合約約定在指定日期前完成原油交割。若交易者持倉至合約到期,就必須完成標的資產的實體交付或接收。若僅想進行金融交易、無意參與實物交割,交易者就需要不斷將持倉轉移至後續到期的合約。

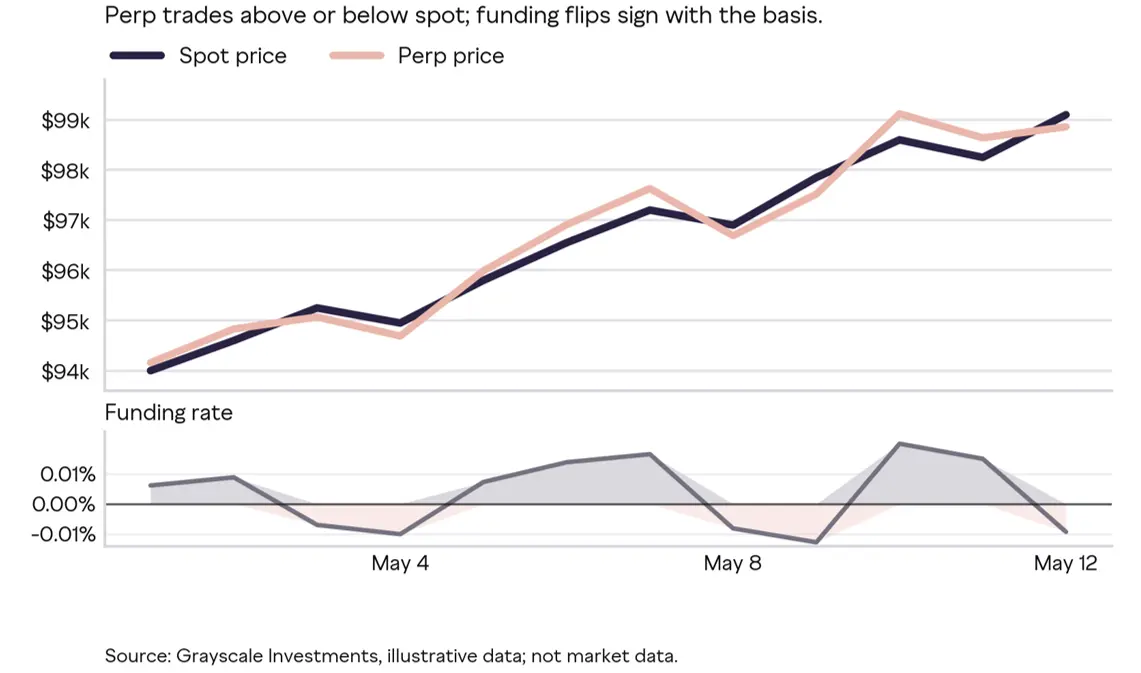

永續合約則沒有到期日,全程不會進行標的資產實物交割。該產品專為避險者和投機者設計,用於單純的金融部位交易,且普遍支援全天候交易。

傳統期貨依賴到期交割機制,維持價格與標的資產現貨價的連結。永續合約不存在到期環節,其價格之所以能緊跟現貨價格,依賴的是資金費率機制:多空交易者之間會定期進行小額資金劃轉。當永續合約價格高於現貨價格時,多頭交易者向空頭交易者支付費用;當價格低於現貨價格時,則由空頭向多頭支付。價差越大,劃轉金額越高。資金費率結合市場套利行為,會形成市場調節機制,推動永續合約價格向標的資產現貨價格靠攏。

永續合約與加密市場的適配度極高。加密貨幣市場全年無休,個人投資者與專業投機交易需求旺盛,新資產上線速度遠超傳統期貨交易所。永續合約為交易者提供了便捷管道,可全天候判斷價格走勢、對沖現貨持倉風險、使用槓桿交易,如今它也成為加密資產價格發現的核心市場之一。

個人投資者擁有多種加槓桿交易的方式,包括傳統券商保證金交易、定期期貨、選擇權以及槓桿 ETF 等。從加密市場的實際表現來看,在擁有多種選擇時,投資者往往更傾向於永續合約,操作簡單或是主要原因。由此推斷,一旦永續合約在傳統金融市場全面普及,也會收穫大批用戶。

Hyperliquid 實現了重大突破:兼具中心化交易所的高效能,以及區塊鏈體系的透明度與資產託管模式。從交易者的體驗來看,很難區分它與主流中心化交易所 —— 二者都具備深度訂單簿、極速成交能力和成熟的持倉管理功能。但 Hyperliquid 所有交易記錄(包括強制平倉記錄)均上鏈存證,並且支援用戶資產自託管,這一點與中心化交易所有著本質區別。

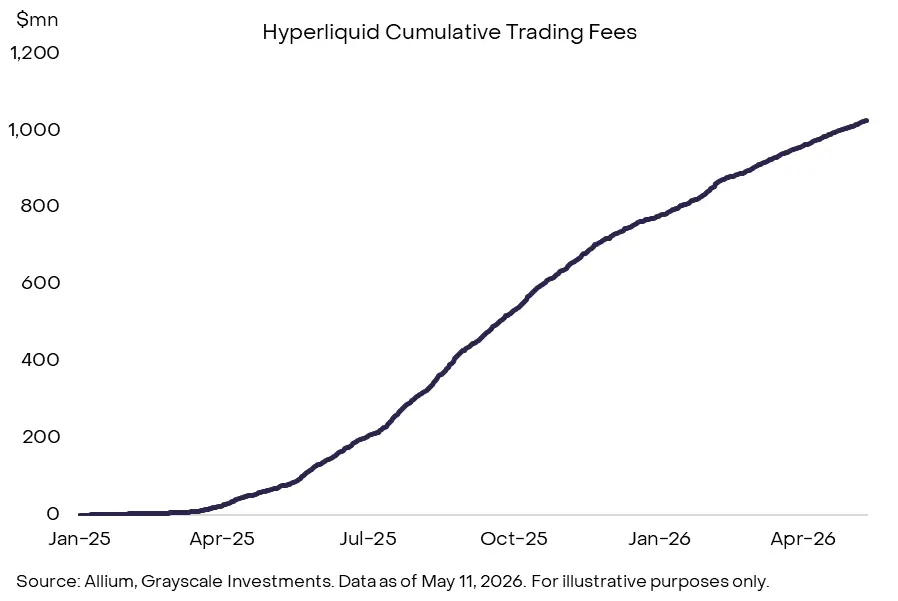

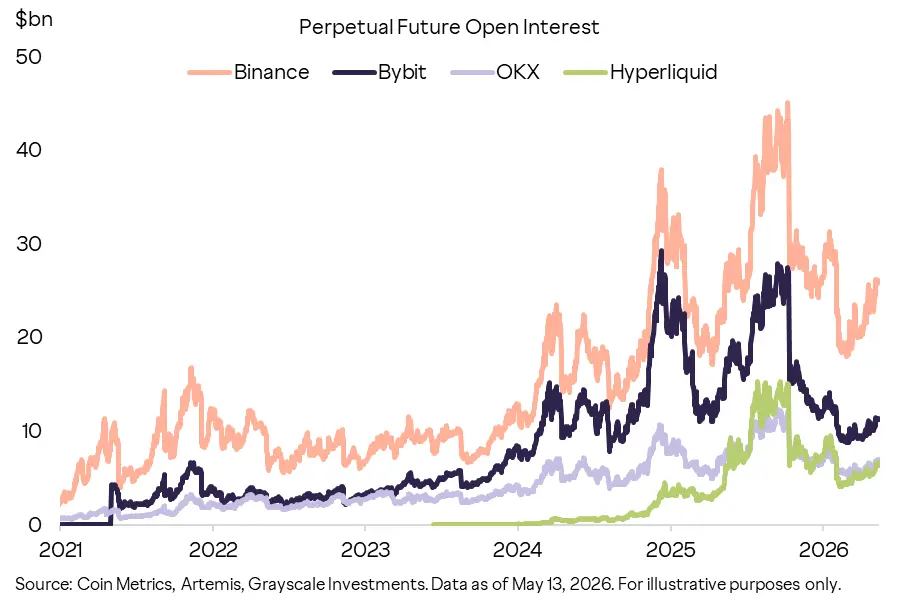

加密貨幣槓桿交易賽道競爭異常激烈,用戶對平台體驗要求嚴苛,而 Hyperliquid 憑藉優質產品站穩腳跟,如今已躋身頭部加密衍生品交易平台之列。 2025 年,平台永續合約總交易量達 2.9 兆美元,目前未平倉合約規模約 700 億美元,憑藉此數據,Hyperliquid 位居全球第三或第四大永續合約交易所。即便平台業務正逐步從原生加密資產拓展至更多品類,其交易量、未平倉合約規模、手續費收入以及產業關注度依舊同步穩定成長。

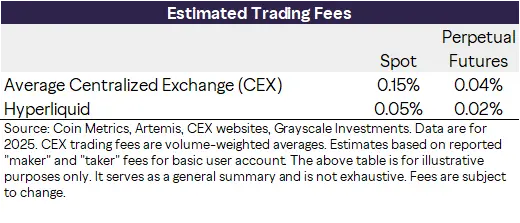

在交易成本上,Hyperliquid 相較於中心化交易所也具備競爭力。基於 2025 年比特幣、以太坊的交易數據測算,主流中心化交易所現貨交易成交量加權平均手續費為 15 個基點,期貨交易為 4 個基點;而 Hyperliquid 現貨手續費為 5 個基點,期貨手續費僅 2 個基點。註:以上數據基於基礎帳戶掛單、吃單費率估算,未計入手續費分級、優惠活動、訂單簿深度等其他影響交易總成本的因素;中心化交易所數據為多家平台成交量加權平均值。

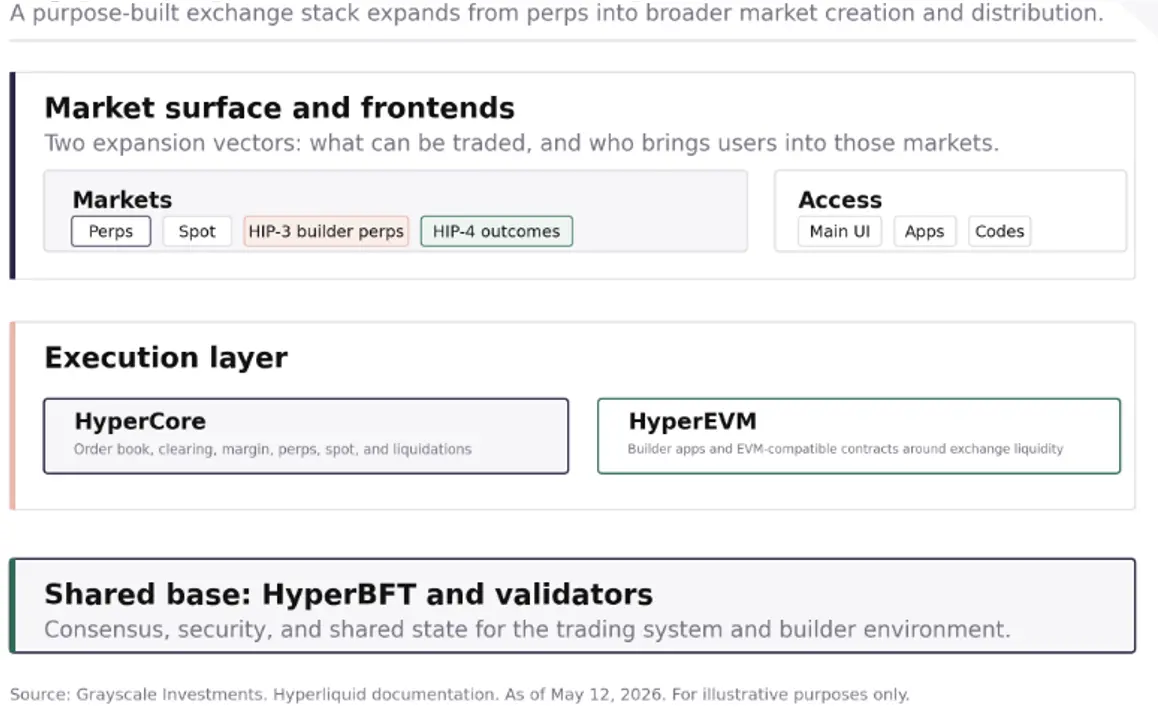

平台最具發展潛力的一點,是依托開放架構,將業務從加密永續合約拓展至更多品類。平台一般透過 Hyperliquid 改善提案(HIP)推出新功能,各類新產品由第三方開發者部署上線,而非 Hyperliquid 原生團隊。

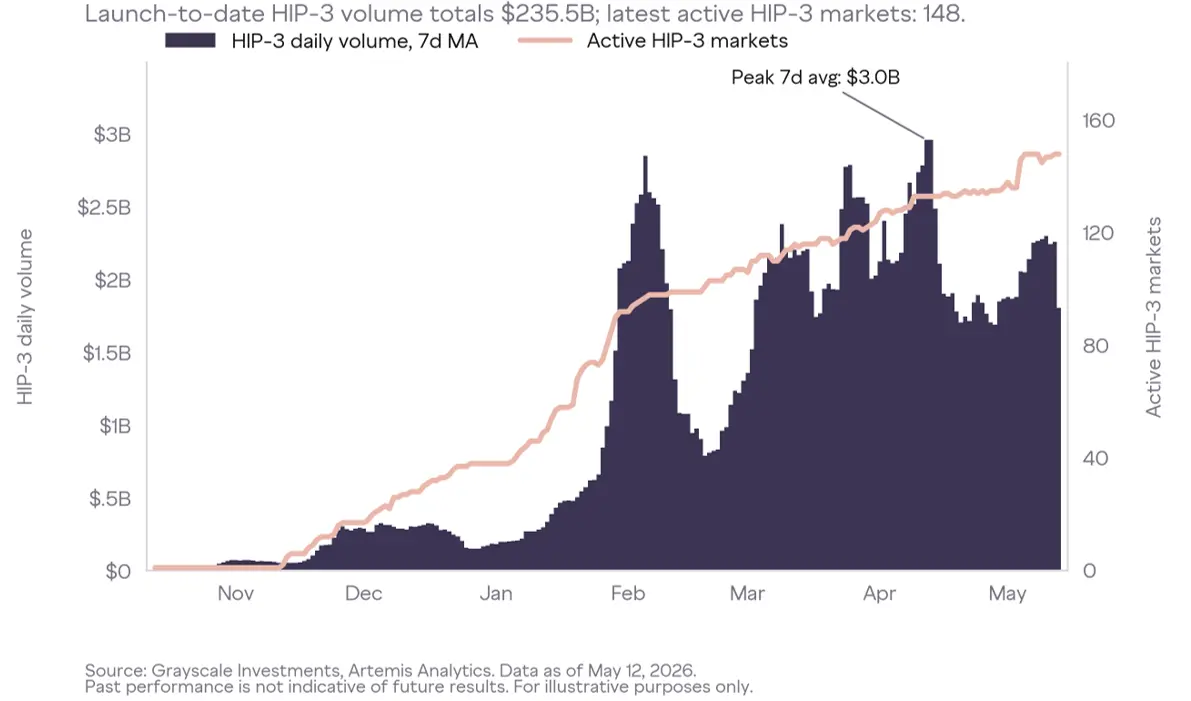

HIP-3 讓開發者上架全新的永續合約交易市場,涵蓋股票、大宗商品、指數等非加密資產。這類市場廣受用戶歡迎,逐步成為傳統金融資產盤後價格發現的重要管道。彭博社曾評價,Hyperliquid 平台上原油、黃金、白銀永續合約的價格走勢,能夠為傳統市場開盤後的行情走向提供參考。另一篇報導中,彭博社將其稱作「全天候大宗商品槓桿交易平台」,足以體現該平台正逐步成為現實世界資產的 24 小時交易基礎設施。

交易量數據也印證了這個價值。 2026 年 2 月白銀價格大幅波動期間,HIP-3 板塊白銀永續合約單日交易量突破 40 億美元。同年 2 月 5 日,該品類交易量一度達到紐約商品交易所白銀合約名目交易量的 1%。在近期中東局勢引發油價震盪期間,HIP-3 原油永續合約在 4 月 9 日的 24 小時交易量突破 40 億美元,短暫交易量超越比特幣永續合約。目前,平台已上線獲得官方授權的標普 500 指數合約,週末也可正常交易。自上線至今,HIP-3 板塊累計交易量超 2,300 億美元,目前正常營運的交易對數量超過 140 個。

HIP-4 則將業務延伸至結果交易市場,推出類似預測市場合約的二元期權產品。該類產品同樣由第三方開發者部署,所有交易依舊會為 Hyperliquid 帶來手續費收入。

Hyperliquid 的底層架構主要由兩大核心部分構成:

除此之外,HyperBFT 作為委託權益證明共識層,負責確保整個系統的安全穩定運作。

相較於複雜的技術細節,該專案的架構設計理念更為關鍵:Hyperliquid 並非搭建在通用公鏈上的普通應用,而是一條專為交易所交易性能定制的專屬公鏈與執行架構,目標是讓鏈上交易平台的綜合體驗比肩中心化交易基礎設施。

Hyperliquid 於 2023 年 8 月正式對外開放,彼時美國尚未推出比特幣交易所交易產品,整個 DeFi 產業也處於相對低迷的階段。它的成功並非源自於市場投機熱潮,而是精準解決了產業痛點:為高頻交易者打造了一個體驗流暢的鏈上交易平台。

我們總結出五個成功要素:

以上優勢單獨來看都並非絕對壁壘,但結合在一起,就讓 Hyperliquid 成為業界少數能依靠真實用戶活躍度證明自身價值的項目,而非僅停留在概念層面。

平台依賴流動性、流量分送與開發者激勵形成綜效,構築競爭壁壘。交易活躍度提升會優化流動性與成交體驗,進而吸引更多用戶與第三方前端接取;開發者程式碼與 HIP-3 機制,又促使外部開發者將流量回流至同一流動性池,而非分流至競品平台。由此形成新進局者難以複製的網路效應:流動性吸引流量,流量推高交易量,交易量進一步夯實協議的經濟根基。

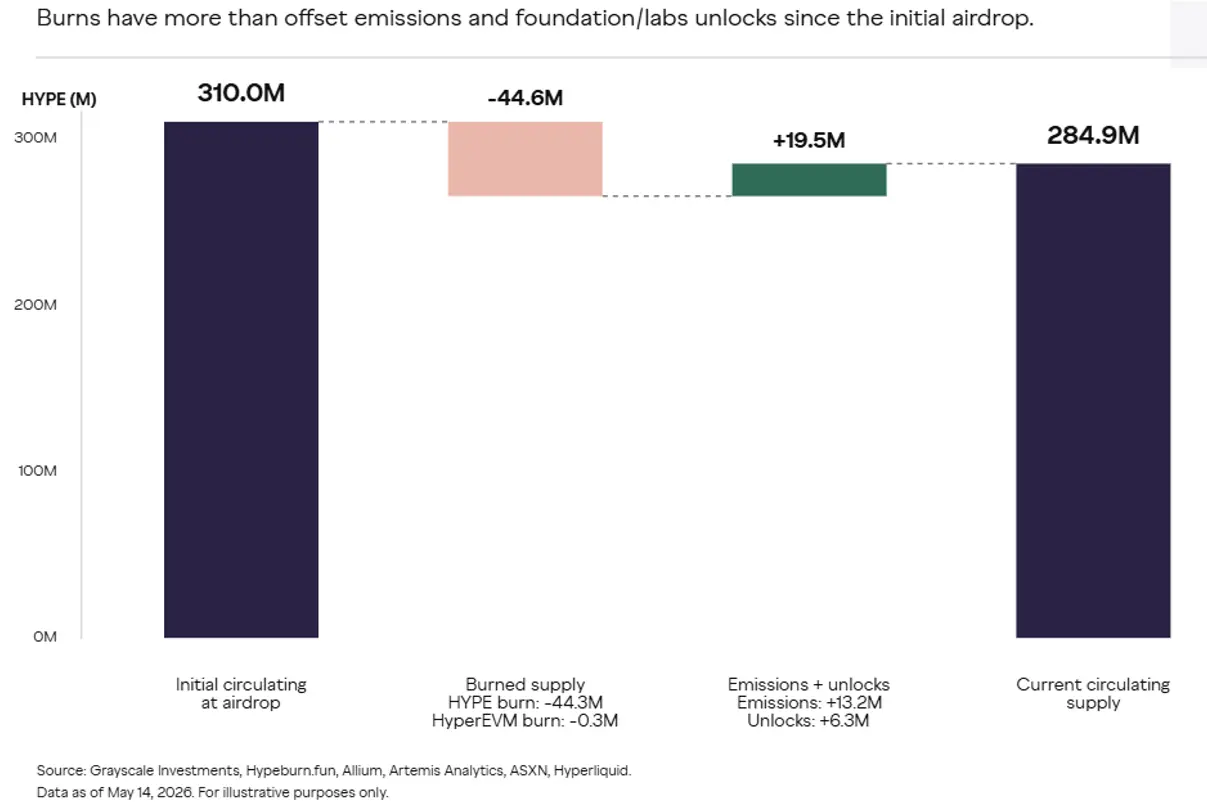

HYPE 代幣是 Hyperliquid 生態的核心驅動力。有別於當下多數加密項目,該平台沒有接受傳統創投投資,還將約 30% 的代幣總量直接空投給早期用戶。這也決定了代幣持有者結構:早期持有者大多為深度了解產品的平台使用者、交易者與社群成員。

HYPE 的價值來自於交易手續費與生態內實際應用價值。 Hyperliquid Labs 確認,平台 99% 的手續費會劃入救助基金,基金會將手續費兌換為 HYPE 並進行銷毀,這一模式類似於傳統股市的股份回購。由於代幣銷毀量持續大於新增發行量,HYPE 的流通總量正逐漸縮減。

同時,HYPE 在生態內擁有多項實際用途:

HYPE 依託擁有真實交易量、手續費收入與開發者需求的交易平台實現價值成長。平台交易量越高,手續費規則、質押等級、開發者收益體係、救助基金機制的作用就越突出。隨著 HyperEVM、HIP-3、HIP-4 持續拓展平台邊界,HYPE 的應用價值與價值成長空間也將同步提升。

Hyperliquid 打造了形態獨特的綜合金融服務平台,想要精準評估其成長潛力並非易事。但結合合理的產業對標分析,我們認為平台與代幣均具備充足的上行空間。

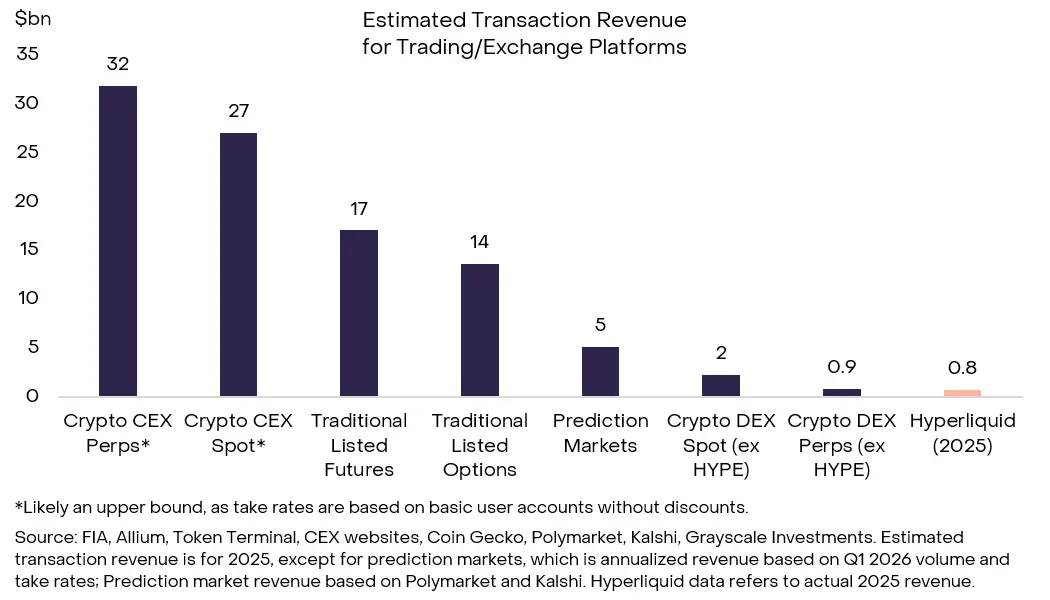

比較各類交易平台營收資料可以發現,Hyperliquid 2025 年約 8 億美元的營收體量雖已十分可觀,但僅佔加密永續合約總交易收入的 2% 左右。倘若平台的非加密資產相關業務持續普及,它將在整體規模達 350 億至 4000 億美元 / 年的全球衍生性商品交易產業中分得一杯羹。

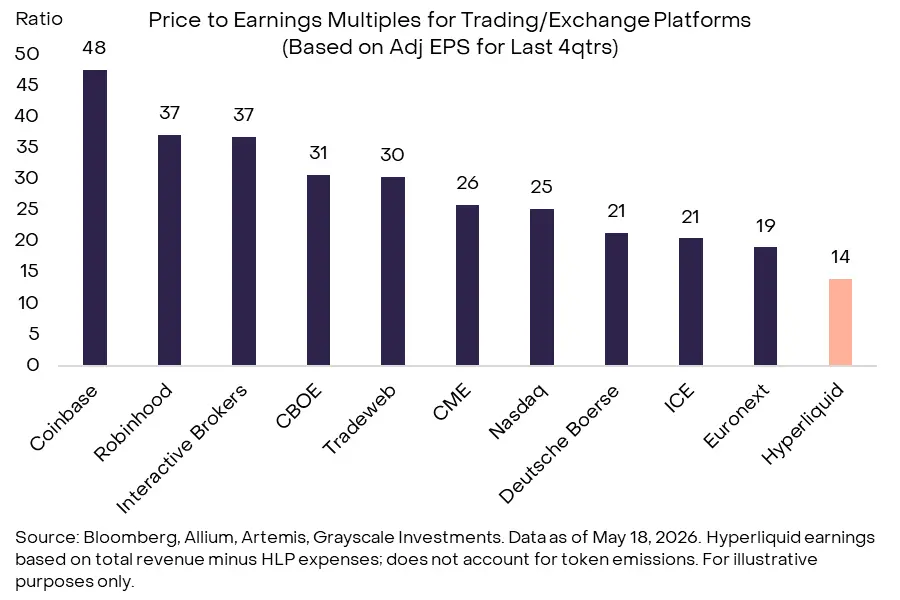

HYPE 並非傳統股票,但可參考金融業上市公司進行估值比較。以截至 2026 年第一季之前四個季度的收益計算,HYPE 目前本益比約為 14 倍。而交易所、經紀類上市公司估值區間各有不同,Interactive Brokers、Robinhood 等高成長企業本益比普遍在 35 至 50 倍之間。

Hyperliquid 恰好處於美國兩大監管空白領域的交會點:永續合約與去中心化交易所。目前,這兩大領域的監管框架都在逐步走向明朗。

長久以來,永續合約在美國市場基本上處於無法正常開展的狀態。相關法規並未明令禁止,但該產品並未完全適配監管大宗商品與衍生性商品的《商品交易法》(CEA)。這套法案對註冊交易場所的清算規則、保證金要求、交易執行標準都作出了明確規定。法規界定模糊,導致監管部門持續打擊各類提供場外衍生性商品服務的中心化平台與 DeFi 平台,這也是 Hyperliquid 選擇海外營運、封鎖美國用戶的核心原因。

不過當前監管環境正在快速轉變。負責執行《商品交易法》的美國商品期貨交易委員會(CFTC)近期頻傳發聲,Coinbase、Kraken、Robinhood、Kalshi 等企業也紛紛行動,種種跡象表明,監管層正積極探索合規路徑,推動永續合約類產品落地。核心爭議點在於產品定性:依照《商品交易法》,永續合約應被劃分為期貨還是掉期產品。監管方最終選擇的界定方式(制定新規、發布指導意見、出具豁免決議),將直接決定產品落地的時間與穩定性。

短期來看,監管紅利會優先流向已完成註冊的中心化交易平台。但長期而言,CFTC 推出新規、指導意見或豁免政策後,可望為 Hyperliquid 這類平台打通美國合規營運管道,減少對海外市場的單一依賴。

同時,Hyperliquid 類交易所的業務屬性,也讓它深陷去中心化金融協議的監管討論之中。美國目前沒有專門針對去中心化交易所的法規,監管機構遵循「去中心化不能成為監管豁免理由」的原則,結合現有美國證券交易委員會(SEC)與 CFTC 規則,按照業務實質對 DeFi 平台進行監管。

對於主打衍生性商品的去中心化交易所而言,監管審查持續收緊,機構資金直接入場面臨諸多阻礙,目前機構大多透過中介管道或海外管道參與交易。 《CLARITY Act》等新法案提案,旨在為數位資產市場建立更完善、權責分明的監管框架,清楚區分協議層、前端營運者、中介機構與註冊交易場所。此外,SEC 針對代幣化證券推出的相關舉措,也會推動鏈上交易市場走向標準化。但對於 Hyperliquid 的永續合約業務而言,最直接相關的監管主體依舊是 CFTC 與《商品交易法》。

此監管區分對 Hyperliquid 至關重要:作為非託管式基礎設施,其底層協議最終的監管方式,或將區別於面向普通用戶的前端介面與營運主體。儘管現有提案尚未為鏈上永續合約打造出完整可行的監管體系,但已指明了發展方向。若後續配套推出專款豁免條例、明確經紀商定義、針對鏈上交易(保證金、資金費率、全天候交易等)制定專屬規則,產業監管體系將進一步完善。整體政策方向為「在監管框架內鼓勵創新」,而 Hyperliquid 開放、全球化、非託管的定位,也與當下「保留無許可訪問權限、同時完善市場監管」的監管思路相契合。

投資 HYPE 需正視平台及代幣對應的常規風險與特有風險:第一,HYPE 代幣年化價格波動率約 80%,較比特幣高出 40 個百分點,價格波動劇烈。第二,相較於其他區塊鏈網絡,Hyperliquid 的驗證節點集中度較高,且平台採用閉源軟體運作。第三,平台的成長潛力高度依賴美國金融監理政策的調整。若監管規則遲遲無法落地,平台將長期受限於海外市場,成長空間也會遭遇天花板。

無論在加密產業或傳統金融領域,都很難找到能與 Hyperliquid 直接對標的項目,它徹底打破了產業固有模式。我們認為,它為區塊鏈金融的未來勾勒出極具吸引力的發展藍圖。

這是一套開放架構平台,擁抱無許可創新,堅守 DeFi 透明、資產自託管的核心原則;同時依托深度打磨的核心交易應用,收穫了市場與用戶的雙重認可。如果平台能夠持續穩健運作、維護並壯大社區生態,再疊加監管政策利好實現大規模普及,Hyperliquid 未來可望成長為金融服務領域的巨頭企業。

[1] 資料來源:Coin Metrics、Artemis、灰階投資,資料截至 2025 年 12 月 31 日

[2] 排名來源:coinmarketcap.com,統計時間 2026 年 5 月 18 日,不含穩定幣

[3] 此提案機制,與以太坊改善提案(EIP)、比特幣改善提案(BIP)等公鏈升級機制類似

[4] 資訊來源:彭博社《Crypto Traders Hedge Iran War Risks With 24/7 Oil, Gold Trading》

[5] 資訊來源:彭博社《Oil Trades Are Booming on 24/7 Crypto Exchange Hyperliquid》[6] 資料來源:Allium,2026 年 2 月 5 日白銀永續合約單日交易量約 40 億美元

[7] 資料來源:Blockworks Research

[8] 資料來源:Coingecko

[9] 授權來源:標普全球

[10] 資料來源:Allium,資料截至 2026 年 5 月 11 日

[11] 以太坊虛擬機器(EVM),是多數公鏈運作去中心化應用的底層軟體

[12] 資料來源:Flowscan

[13] 代幣空投:直接發放至用戶個人錢包

[14] 營收估算:灰階投資結合公開交易量資料、多通路產業費率計算得出

[15] 中心化交易所交易收入估算值為上限,計算費率基於基礎帳戶,未包含大額交易折扣

[16] 對標企業選取標準:主營交易業務、交易基礎設施、經紀服務,具備市場數據與網絡效應;估值僅作為交易類平台估值參考,文中提及企業不構成任何投資建議

[17] 資料來源:Artemis、灰階投資,基於 90 日實際價格波動率統計,數據截至 2025 年 3 月 18 日