屁股決定腦袋,來聽一聽多軍和空軍都拿什麼做論據。

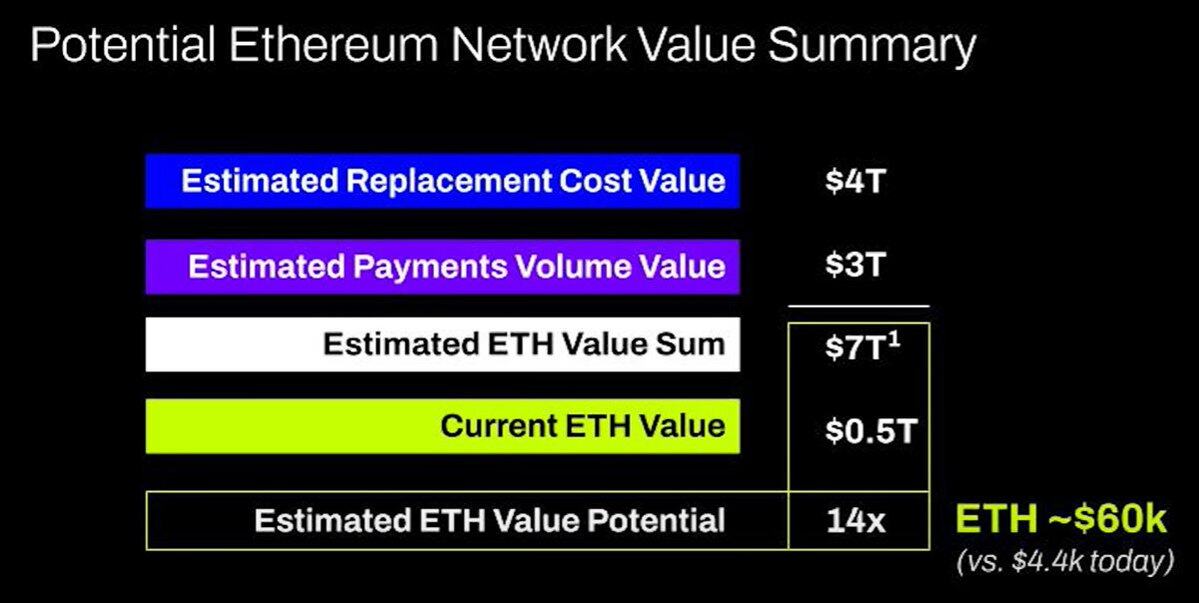

編者按:自從 Tom Lee 成為 BitMine 董事會主席並推動該 DAT 持續買入 ETH 以來,Tom Lee 就已成為了業界頭號 ETH 多頭。在近期的各種公開亮相中,Tom Lee 總是以各種邏輯在反覆強調 ETH 的成長預期,甚至曾高調喊出 ETH 的公允價值應該在 6 萬美元。

原文作者:Mechanism Capital 合夥人 Andrew Kang

編譯|Odaily 星球日報(@OdailyChina);譯者|Azuma(@azuma_eth)

然而,並非所有人都認同 Tom Lee 的邏輯,Mechanism Capital 合夥人 Andrew Kang 昨日晚間邊曾發布長文,公開駁斥了 Tom Lee 的觀點,並直言嘲諷後者“像個弱智”。

補充一點,Andrew Kang 在今年四月市場整體回檔時曾預測 ETH 將跌破 1000 美元,後續在 ETH 上漲過程中也曾發表過看空觀點……倉位決定腦袋,所以他的立場可能會與 Tom Lee 處於兩個極端,建議大家辯證地去看待。

以下為 Andrew Kang 原文內容,由 Odaily 星球日報編譯。

在我近期所讀過的金融分析師文章中,Tom Lee 的 ETH 理論堪稱「最蠢之一」。讓我們來逐條分析他的觀點,Tom Lee 的理論主要基於以下幾個要點。

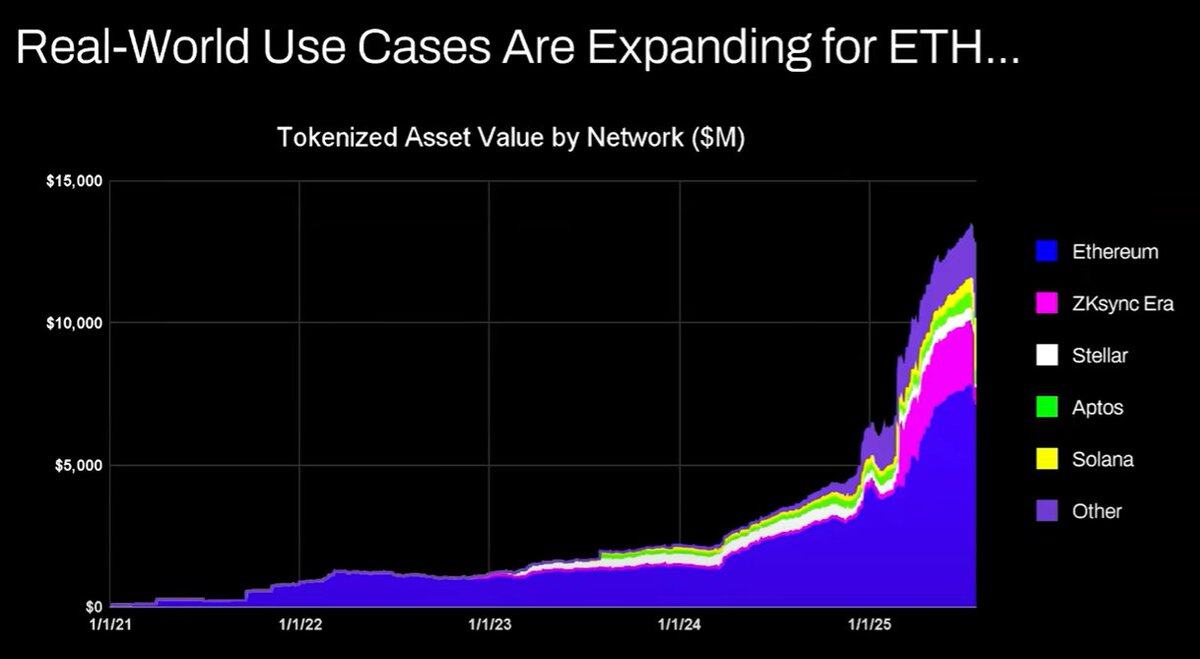

Tom Lee 的論點認為:穩定幣和資產代幣化活動增加會推高交易量,進而提升 ETH 的手續費收入。表面看似合理,但只要花幾分鐘查閱資料就會發現事實並非如此。

自 2020 年以來,代幣化資產的價值和穩定幣的交易量已增長 100-1000 倍。然而,Tom Lee 的論點卻從根本上誤解了以太坊的價值累積機制 —— 他讓人誤以為網路手續費會同比攀升,但實際上以太坊的手續費收入卻仍停留在 2020 年水準。

造成該結果的原因如下:

你可以將價值上萬億美元的資產代幣化,但如果這些資產並沒有頻繁交易,那麼它可能只會為 ETH 增加 10 萬美元的價值。

區塊鏈交易量和手續費會成長嗎?是的。

然而,大部分手續費將被其他擁有更強業務開發團隊的區塊鏈捕獲。在將傳統金融交易搬到區塊鏈的過程中,其他項目已經看到了這個機會,並且正在積極佔領市場。 Solana、Arbitrum 和 Tempo 都取得了一定早期勝利,甚至 Tether 也在支援兩個新的穩定幣公鏈(Plasma 和 Stable),希望將 USDT 的交易量轉移到它們自己的鏈上。

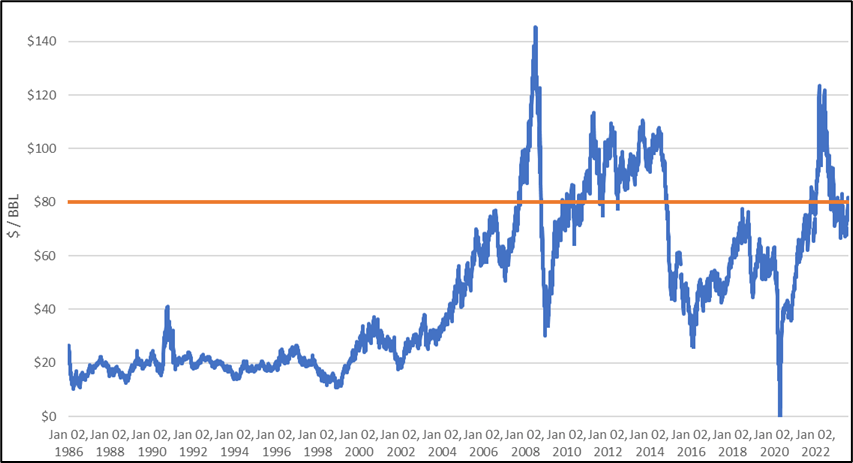

石油本質上是一種商品。經過通膨調整後的真實石油價格在一個世紀以來一直保持在同一區間內,偶爾會出現波動並回歸原位。

我部分同意 Tom Lee 的觀點,即 ETH 可以視為一種商品,但這並不代表著看漲。 Tom Lee 到底在這裡想表達什麼,我也不太清楚。

大型銀行和其他金融機構是否已經將 ETH 買進它們的資產負債表中?沒有。

它們有宣布購買 ETH 的計劃嗎?也沒有。

銀行會因為不斷支付能源費用而囤積汽油桶嗎?不會,費用不夠顯著,它們只會在需要時支付。

銀行會購買它們使用的資產託管機構的股票嗎?不會。

我真的無語了。這又是對價值累積的基本誤解,純粹是幻想,噴都懶得噴。

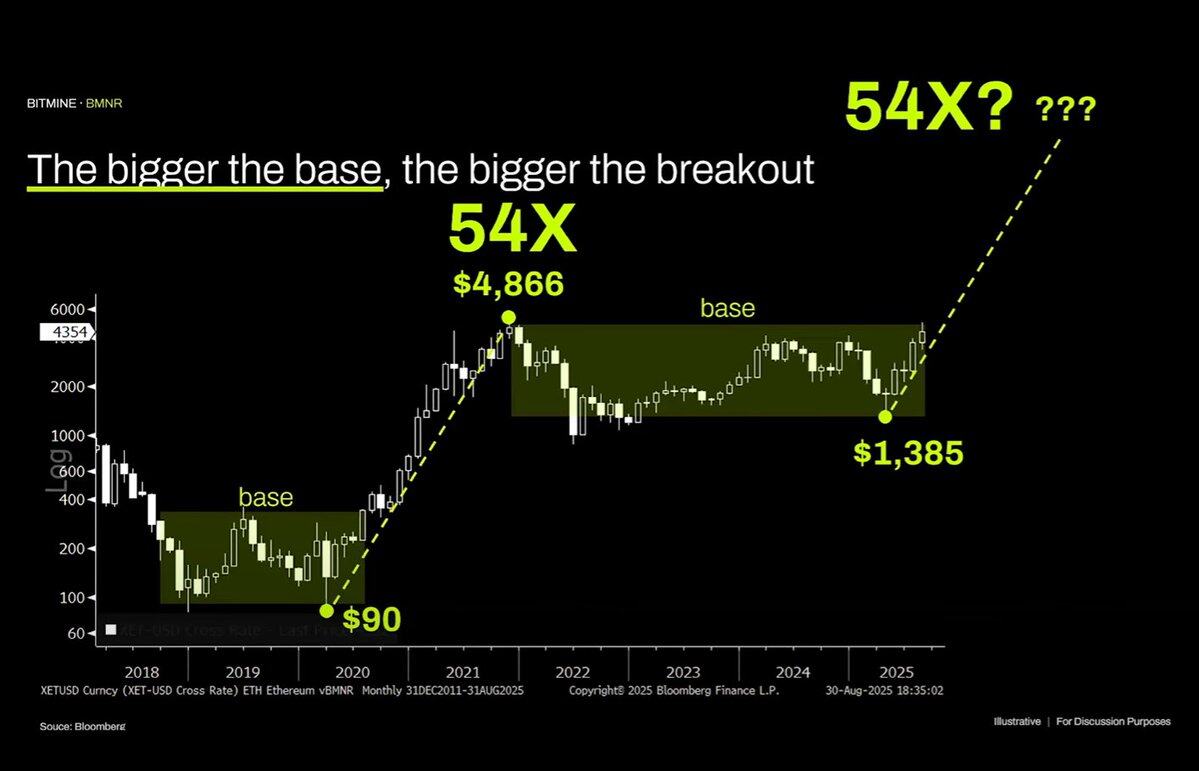

其實我自己非常喜歡技術分析,並且認為當它被客觀地看待時,技術分析確實能提供許多有價值的資訊。不幸的是,Tom Lee 似乎正在假借技術分析來瞎畫線,以支持他的偏見。

客觀審視這張圖表,最明顯的特徵是 ETH 正處於持續數年的震盪區間內 —— 這與原油價格過去三十年的寬幅震盪格局並無二致 —— 僅處於區間震盪,近期更是上探區間頂部後未能突破阻力。從技術面看,ETH 反而呈現看跌訊號,不能排除其未來長期在 1,000 – 4,800 美元區間震蕩的可能性。

某項資產在過去曾出現拋物線式拉升,絕不代表這種趨勢會無限持續。

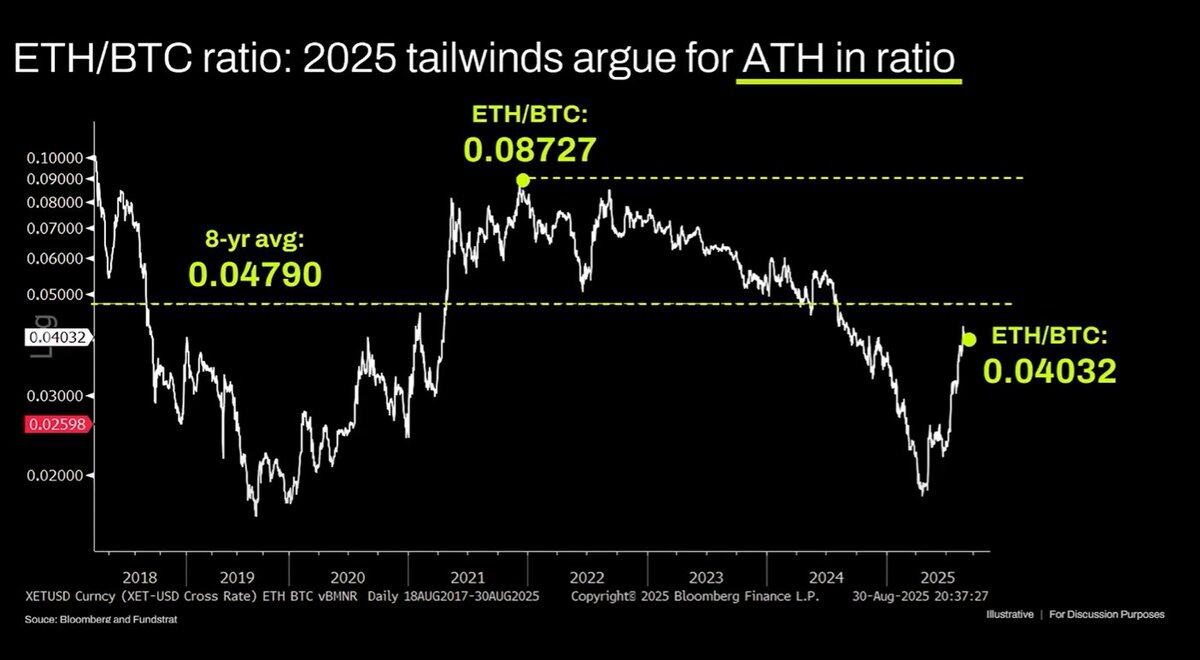

長線的 ETH/BTC 走勢圖同樣被誤讀,雖然確實處於多年震盪區間,但近三年整體受制於下跌趨勢,近期反彈僅觸及長期支撐位。這種下跌趨勢源自於以太坊的敘事已趨飽和,且基本面無法支撐估值成長。而這些基本面因素至今未發生實質改變。

以太坊的估值本質上是金融認知缺失的產物。公允地說,這種認知偏誤確實能撐起可觀市值(參見 XRP),但其支撐力並非無限。宏觀流動性暫時維持了 ETH 市值的水位,但除非發生重大結構性變革,否則很可能會陷入持續表現不佳的困境。