原文作者:頭等倉

原文標題:頭等倉研報:跨鏈橋賽道解析

由於篇幅較長,本文將分為上下兩篇介紹跨鏈橋賽道

如果縱觀 DeFi 的發展,可以看到一條較為清晰的路徑。從去年 DeFi Summer 開始,以太坊生態開始爆發,但另一方面,生態高速發展的同時,也暴露出了以太坊底層性能不足的問題,阻礙了生態的進一步擴張。與此同時,有些人“自救”將目光放到 Layer 2,有些人“想出去看看”投身於以太坊之外的其他公鏈。

而到了 2021 年,NFT 的 “JPG” 行情以及 GameFi 的火爆,進一步加劇了該現象。一方面生態建設欣欣向榮,一方面原有的擴容問題已經到了刻不容緩的地步。於是我們在今年,看到了老牌公鏈的捲土重來、新興公鏈的強勢崛起、Layer 2 項目的相繼上線。

種種因素疊加在一起,促進了 DeFi 多鏈時代的到來。但是,多鏈格局下各鏈的 DeFi 生態仍然相對獨立,多鏈互通成了適應發展的必然需求。跨鏈橋在這樣的背景下成了順應 DeFi 潮流的新風口,備受市場關注。

跨鏈橋是一種鏈與鏈連接的橋樑工具,允許將代幣、資產從一條鏈轉移到另一條鏈。兩條鏈可以有不同的協議、規則和治理模型,而橋提供了一種相互通信和兼容的方式來安全地在雙方進行互操作。

在此份報告中,我們主要對跨鏈橋賽道進行一個較為宏觀的梳理,其中包括了賽道背景、賽道定義、發展現狀、賽道核心要素、未來的發展方向等。並結合目前市面上不同互操作性的解決方案,列舉了數十個跨鏈橋項目,以展現這一賽道當前的服務能力。

跨鏈橋是當下多鏈時代的一個重要議題,在本文編寫之際,各公鏈以及以太坊 Layer 2 上的 DeFi 生態已經鎖定了價值超過 2,583 億美元的加密貨幣。在未來隨著跨鏈橋的逐步完善,我們將可以看到其為整個 DeFi 生態帶來更多的可組合性的玩法。

隨著區塊鏈的發展,目前已經進入了一個多鏈並存的市場架構,並逐漸形成了以太坊為核心,其他公鏈眾星拱月的局面。

近兩年,我們率先在以太坊上看到了有實際需求的應用場景:DeFi、NFT、GameFi 以及未來的 Web 3,生態建設欣欣向榮。但另一方面,生態高速發展的同時,也暴露出了以太坊底層性能不足的問題,網路擁堵、高昂的 Gas 費用,阻礙了生態的進一步擴張。與此同時,有些人“自救”將目光放到 Layer 2,有些人“想出去看看”投身於以太坊之外的其他公鏈。

特別是在 2020 年的 DeFi Summer、以及 2021 年“JPG”行情過後,能夠明顯感受到以太坊之外的公鏈賽道生態的迅速發展。諸多新興公鏈(如:BSC、Solana、Near、Avalanche、Terra、Fantom等)在不可能三角上進行了相應的取捨,在可擴展性方面進行了補充和擴展,並且由於這些鏈大都是與 EVM 兼容,能夠更容易的集成 DeFi、NFT 類型的項目

雖然這些新興公鏈提供了明顯更低的費用、更短的交易確認時間和一些額外的功能,但以太坊仍然是大多數 DeFi 項目的首選,主要是由於該網路上的高流動性和交易量。在目前這個以“流動性為王”的 DeFi 時代,各大公鏈在早期為了吸引更多的用戶,紛紛通過高額的 APY 來吸引用戶,於是由內捲促成的流動性爭奪開啟了。據 DeFi Llama 的數據統計,截止 2021 年 10 月 22 日,以太坊上 DeFi 的鎖倉量已經超過 1615 億美元,BSC、Solana、Avalanche 等其它公鏈也吸引了 780 億美元的資金,發展至今已形成不容小覷的規模。

原本聚集在以太坊上的流量一步步被瓜分,形成了一個個被割裂的價值孤島。而且,隨著近兩年開始湧現出越來越多的 Layer 2 項目,進一步加劇了該現象。

多鏈並存是當下市場的格局,並且隨著公鏈和 Layer 2 項目數量的增加以及各自生態的逐漸完善,鏈上用戶資產跨鏈的需求也會快速增長,跨鏈橋勢必會成為剛需。

區塊鏈擴容的需求以及區塊鏈互聯互通的潛在需求,促進了跨鏈技術的持續創新和進步。

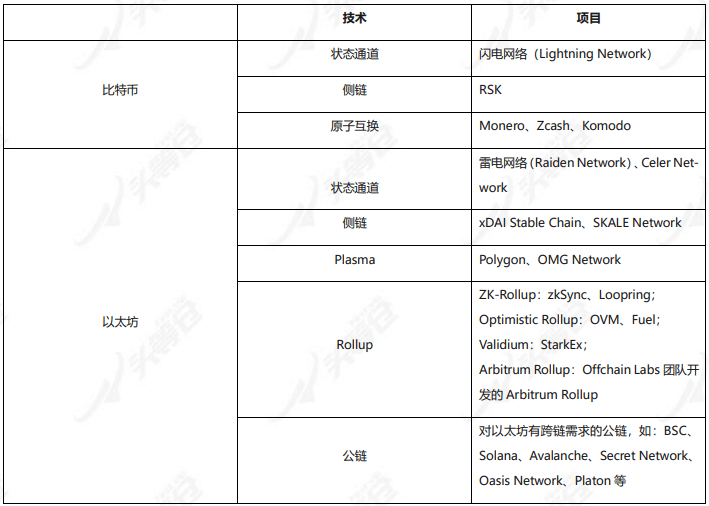

回顧擴容技術的分類大體如下表 1-1:

表 1-1 擴容技術大體分類

從擴容技術來看,比特幣的擴容技術有:狀態通道、側鏈和原子互換。

以太坊的擴容技術大致經歷了:從狀態通道→側鏈→ Plasma →Rollup 的一個過程,其實這也是一個 Layer 2 的發展歷程,以太坊 Layer 2 經歷了若干年的發展,現在已發展出多種不同的 Layer 2,詳情如下:

注:以太坊分片(Sharding)是在以太坊內部進行擴容的性能解決方案,而 Layer 2 則是在以太坊區塊鏈外部進行擴容的方案。

1)從Layer 1 到 Layer 2

以太坊就是 Layer 1,作為一個全節點公鏈,多節點共同協作,效率難免低下,這時候科學家想到了 Layer 2 的方案,即把一些以太坊上的交易移到 Layer 2 上去處理,處理完成以後再把結果返回給 Layer 1,從而達到擴容的目的。

雷電網路(Raiden Network)就是以太坊上早期的 Layer 2,不過目前一直都是不溫不火的狀態。

2)側鏈

在以太坊上由於早期的狀態通道未能獲得大規模的應用,所以可以說最初的 Layer 2 是側鏈。優點是實現了Layer 2,減輕以太坊的負擔。但側鏈是獨立運行的,如果側鏈上出現問題,比如側鏈節點作惡或遭到攻擊,會導致側鏈執行交易有誤,返回給 Layer 1 的結果也是錯誤的,安全性不夠。

3)Plasma

由於早期的側鏈安全性堪憂,於是更安全的 Plasma 出現了,Plasma 不是完全被託管的,它使用了欺詐性證明的退出機制,當檢測到 Plasma 鏈上出現錯誤時,用戶可以安全的從 Plasma 鏈上退出,因此 plasma 具有更高的安全性。

但是也是由於 Plasma 允許將錯誤的結果發佈到鏈上,然後進行投訴程序的缺陷,最終沒能走向普及。

4)Rollup

Rollup 在 Plasma 的基礎上改進了數據驗證的方式,將二層區塊中的大量交易數據,打包成一筆壓縮的交易,發佈到鏈上。為了確保其中每筆交易的有效性,各種 Rollup 方案設計了不同的機制以確保整個過程的安全性與 Layer 1 保持一致。

Layer 2 的形式都差不多,都是通過將交易移至另一個區塊鏈來處理,再將最終的交易結果或交易訊息返回到以太坊主鏈、即 Layer 1 上。

整體上,在早期主要提出的幾種擴容技術原型,重點是針對 BTC 區塊鏈容量限制及交易手續費高等問題,發展出閃電網路、Pegged Sidechains、分片等項目或技術;而後隨著以太坊的逐步發展完善,側重於面向更多種應用場景,例如:實現鏈上資產互換、鏈上匿名轉帳、增強區塊的互操作性等,不斷探索更強的可擴展性的通用跨鏈技術。

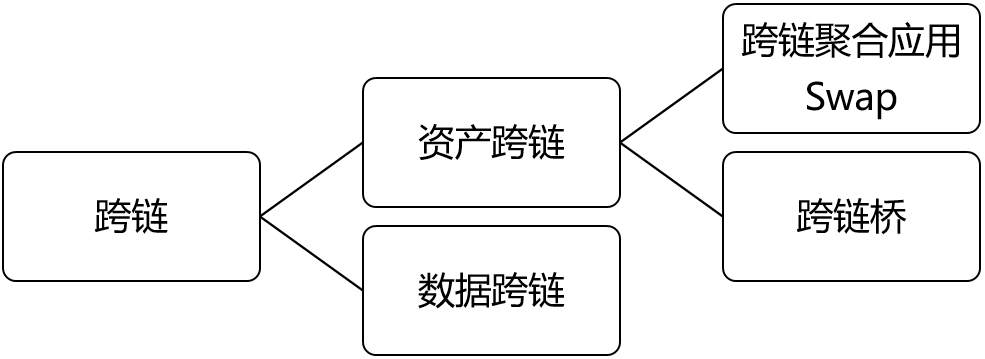

需注意的是跨鏈≠跨鏈橋。首先我們需要明確一個概念,跨鏈技術是指數據和資產可以在不同的區塊鏈上自由流轉,其中包含了兩個維度:資產和數據。

就像很多人混淆 Polkadot、Cosmos 和跨鏈橋的關係一樣,Polkadot 和 Cosmos 本質上都是使用統一框架的鏈,具備較高的互操作性,同時對框架外的鏈,不具備任何的跨鏈優勢。

簡單的理解,就是 Polkadot 和 Cosmos 的跨鏈更像是 Layer 0,用戶需要基於他們自身的標準才能實現跨鏈;而對於跨鏈橋來說,兩條鏈可以有不同的協議,解決了不同資產不同網路之間的資產遷移問題。

當前資產跨鏈足以滿足 DeFi 的需求,同時也是當下的熱點話題。而我們本文主要討論的跨鏈橋是資產跨鏈的一個主要途徑,可以將其簡單的理解成資產跨鏈的一個工具。另一個途徑是跨鏈聚合應用 Swap,它通過將不同鏈上資產的流動性聚合起來,構建跨鏈交易池,用戶可以在池中完成不同鏈上的資產兌換。

注:目前有些地方也將資產跨鏈的兩種途徑統一歸類為跨鏈橋,分類方式沒有絕對,僅用於方便理解。

因此,本文後續暫不涉及信息、數據類型的跨鏈(如:波卡、Cosmos), 只討論資產跨鏈中的跨鏈橋。上述介紹跨鏈的發展僅方便用戶理解大體脈絡,後續不做進一步描述。若不特殊說明,後文的跨鏈橋皆指資產跨鏈橋。

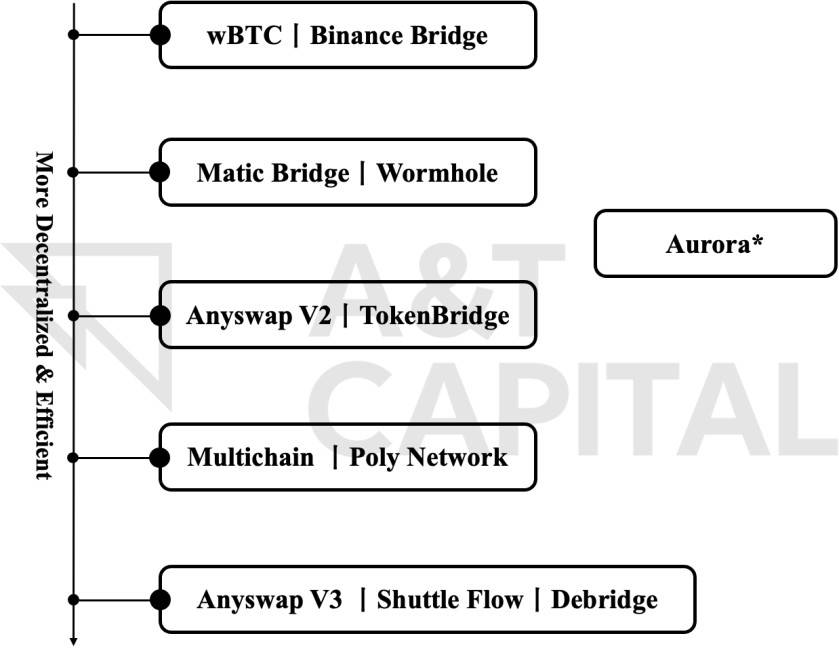

而從跨鏈橋的發展脈絡來看,詳情可以參考下圖1-2:

注:Aurora 作為橋的部分具備一定的信息跨鏈的雛形。

跨鏈的概念其實伴隨著區塊鏈的發展一直存在,而跨鏈橋是這兩年才開始火熱起來的板塊。從跨鏈的發展脈絡來看,大體是一個從中心化走向去中心化的過程(一定程度上,人們會將去中心化的程度約等於跨鏈的安全程度,但去中心化程度不是安全性的唯一影響因素,此處舉例僅為方便理解)。因為用戶需求的不同,後面也可能催生出多種側重點不同的橋。比如:資金體量大的用戶往往希望通過更加安全的橋進行資產跨鏈,而對於普通用戶來說,則是更加追求橋的效率。

早期,中心化交易所(CEX)是我們每個人最常使用的橋。此外,中心化的wBTC和HBTC佔據了目前近 9 成的 BTC 錨定幣的市場份額,像這類單點驗證的橋,早期憑藉著自身信譽,天然的可以吸引到很大一部分的流量。

隨著行業的發展,人們漸漸不滿足於絕對中心化的管理方式,於是演變出了多點驗證的方法,畢竟集體作惡的可能性相對中心化的方式更小,看上去更加可靠。像 Polygon Bridge 採用的PoS+Plasma,Solana 的跨鏈橋 Wormhole 由 19 個獨立驗證者對網路進行驗證等等都是採用的多點驗證的跨鏈橋方式。

在多點驗證之上更加去中心化的方式,進一步演化成依靠兩條鏈上的礦工來維持,這也是現在很多鏈上都可以看到的方式——即鑄造/銷毀,通過在 A 鏈上鎖定相應的 aToken,並由預言機告知 B 鏈上的智能合約,待礦工驗證過後 B 鏈上鑄造新的 bToken;當用戶從 B 鏈返回 A 鏈時,銷毀 B 鏈上的 bToken,釋放用戶原本鎖定的 aToken。目前在單鏈橋上很多項目也都是採用這種原生驗證的方式。不過前提是鑄造出的代幣(bToken)能夠直接在目標鏈上被使用,比如:用戶通過 AnySwap,將以太坊上的 USDC 轉移到 BSC 上,這時候用戶獲得的是 anyUSDC,該形式的代幣無法直接在 BSC 上進行兌換,必須先通過其內置的 AMM 再多進行一步 swap,將 anyUSDC 1:1 轉化為 USDC,而這種方式會受限於資金池的規模。所以該模式無法很好的支持多鏈橋的很多項目。

而只要有“人”對系統進行干預,終究是不確定因素,如果能基於絕對公正的機器人,那麼其安全性和去中心化程度,理論上都會更高,基於哈希鎖定的原子互換就是這麼一種機器人,也就是我們所稱的路由器。目前像 Anyswap V3、Shuttle Flow、Debridge 便是採用此類方案。

但原子互換也有其局限性,比如:開發成本大,需要在兩條鏈上 1 對 1 開發,而不是 1 對 N,不具有很好的通用性,且不是任意兩條鏈間都可以實現原子互換,原子互換在相同算法的兩條間比較好實施,這也是為什麼原子互換這種看似完美的方案沒有大規模實現的原因。

此前 1kx 研究合夥人 Dmitriy Berenzon 對跨鏈橋進行了一個較為權威的定義:

在抽象層面上,人們可以將“橋”定義為在兩個或多個區塊鏈之間傳輸信息的系統。在這種情況下,信息可以指資產、合約調用、身份證明或狀態。大多數跨鏈橋的設計都包括幾個組成部分:

監控:通常有一個參與角色,或者叫預言機(Oracle)、或者叫驗證器(Validator)或中繼器(Relayer),負責監控源鏈上的狀態。

簡單的理解,跨鏈橋是一種鏈與鏈連接的橋樑工具,允許將代幣、資產從一條鏈轉移到另一條鏈。兩條鏈可以有不同的協議、規則和治理模型,而橋提供了一種相互通訊和兼容的方式來安全地在雙方進行互操作。

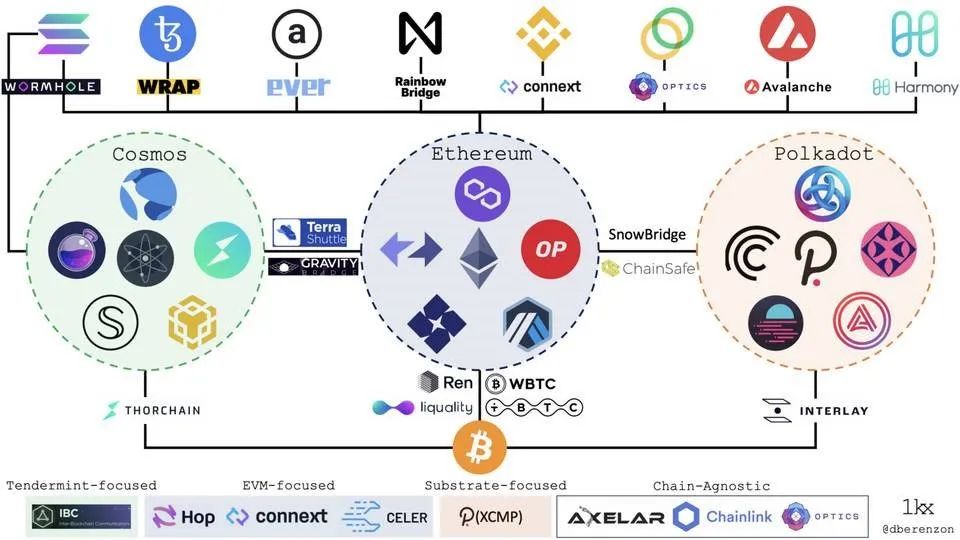

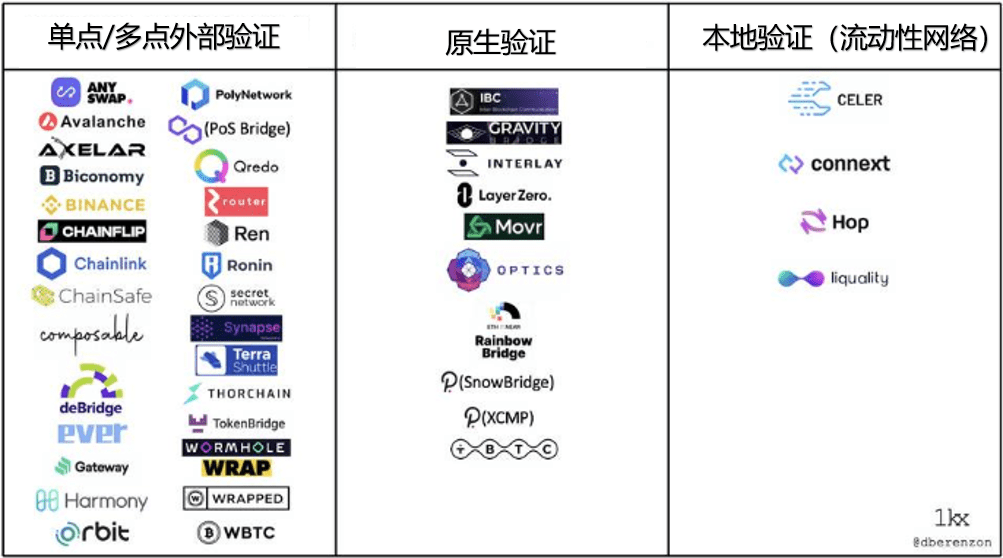

跨鏈橋項目數量

此前在 2021 年 9 月 8 日,Dmitriy Berenzon 在對跨鏈橋賽道進行系統的匯總時,已有 40 多個不同的跨鏈橋項目,詳情如下圖 1-3。而截至 2021 年 10 月 28 日,保守估計目前市面上至少已存在近百個跨鏈橋項目,雖然有些項目是此前未被Dmitriy Berenzon錄入的,但整體上來看,近期新增的跨鏈橋項目也有不少。

上圖從左到右的 3 個生態分別是 Cosmos、以太坊以及 Polkadot 生態,而圖中列出的基本是各自生態中跨鏈橋的代表項目。

結合目前跨鏈橋的項目來看,現在市面上主要的跨鏈橋多為二層擴展型的跨鏈橋,且主要是建立在以太坊上,如 Arbitrum Bridges、Optimism Bridges、Polygon Bridges 等。

在以太坊 DeFi 生態較為成熟的情況下,其他公鏈搭建的跨鏈橋大多都是先與以太坊實現資產跨鏈為首要目標(目前的跨鏈橋主要服務於——通過跨鏈橋賺取收益的流動性提供者),因為這有助於為自身 DeFi 生態引流,當然前提是要有足夠的 APY 吸引,比如:Avalanche、Fantom、 Solana 等。

並且伴隨著今年 EVM 兼容的鏈和 Layer 2 的快速發展,基於以太坊虛擬機的網路越來越多樣化,這時候人們也逐漸意識到資產跨鏈是目前的剛需。

跨鏈橋整體規模

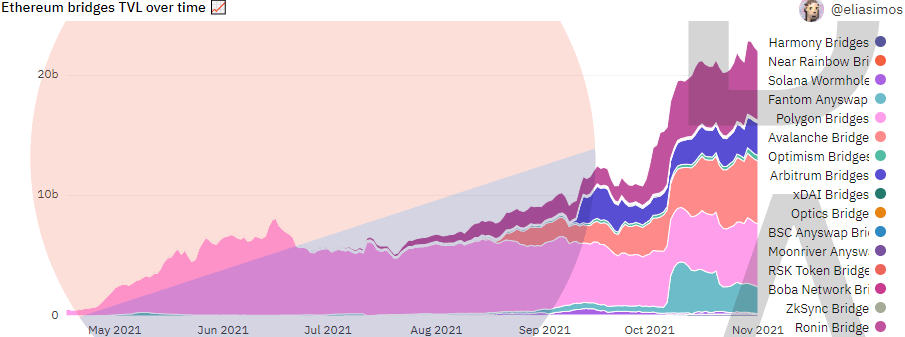

1)TVL

根據 Dune Analytics 的數據監測,截至 2021 年 11 月 1 日,目前由 @eliasimos 收錄的 16 個主要的跨鏈橋的鎖倉總額已達到約 220.32 億美元,約佔 DeFi 總鎖倉額的 9.10%。過去 30 天 TVL 增加了 37.40%,過去 60 天 TVL 增加了 135.36%,從下圖 1-4 中也可以看出一個明顯的上升曲線。

其中,當前鎖倉總額最高的是 Ronin Bridge(Axie Infinity側鏈橋),達到了 59.35 億美元;位居第二的是 Avalanche Bridges,達到了 52.60 億美元;位居第三的是 Polygon Bridges,鎖倉量達到了 52.29 億美元;其次,Fantom Anyswap Bridge和Arbitrum Bridges 當前鎖倉額也都超過了20 億美元,位列第二梯隊。而除此之外,其他大多數跨鏈橋當前的鎖倉額都不足 1 億美元,整體格局的分化十分明顯。

2)鎖倉資產分佈

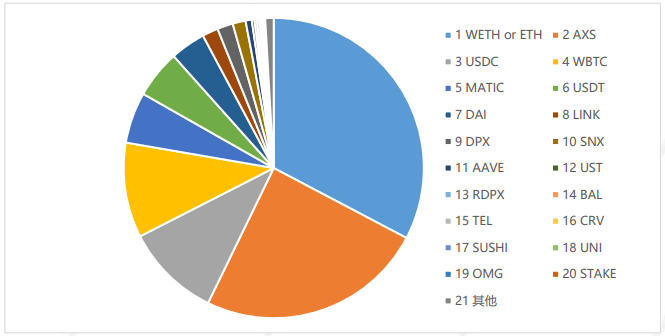

圖 1-5 跨鏈橋鎖倉資產分佈情況(按資產規模從高到底排序)

目前跨鏈橋上的主要交易資產可以分為以下幾個類別:

1)WETH和ETH;

2)各種穩定幣資產,如:USDC、USDT、DAI、UST 等;

3)各類DeFi應用的治理代幣,如:SNX、AAVE、CRV、DPX 和 rDPX 等;

4)側鏈生態的原生代幣,如:AXS、MATIC 等;

5)跨鏈預言機,如:LINK。

其中,當前跨鏈橋鎖倉最高的資產是 WETH 和 ETH;AXS 憑藉著 Play to Earn 的模式吸引了海量的用戶,目前位居第二;穩定幣和DeFi應用的治理代幣也佔據了相當一部分的份額;此外,受到 Polygon 上 DeFi 生態蓬勃發展的影響,以及跨鏈預言機廣泛需求的影響,MATIC 和 LINK 在跨鏈橋上的鎖倉總額也較高。

整體上,從跨鏈資產的鎖倉規模來看,我們可以明顯的看出,目前對於跨鏈橋的需求,主要集中在DeFi以及區塊鏈遊戲領域。

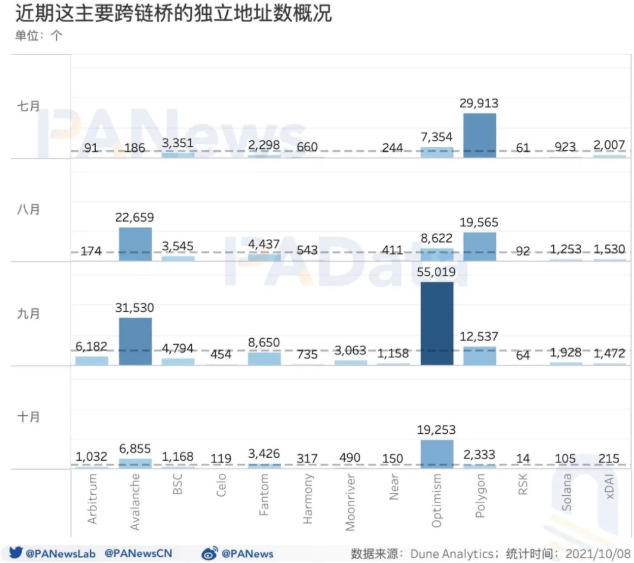

3)跨鏈橋獨立地址數概況

由 PANews 匯總出的上圖 1-6 數據情況來看,近期跨鏈橋項目的用戶規模增幅十分顯著。13 個跨鏈橋 7 月的獨立地址總數約為 4.71 萬個,8 月約為 6.28 萬個,9 月已猛增至 12.76 萬個,10 月第一周的獨立地址總數就已經達到 3.46 萬個,若按當前用戶規模預估,則 10 月的獨立地址數將略高於 9 月達到約 14.82 萬個。

此外,由 @eliasimos 在 Dune Analytics 收錄的訊息顯示,截止 2021 年 11 月 1 日,目前以太坊上與跨鏈橋項目交互過的獨立地址數,已經達到了 203,426 個。

跨鏈橋發展的核心主要有以下幾點:

1)安全性(Security):信任和活躍度假設、對惡意行為者的容忍度、用戶資金的安全性和反身性;

2)速度(Speed):完成交易的延時性,以及最終性保證。通常需要在速度和安全性之間進行權衡;

3)可擴展性(Connectivity):為用戶和開發者選擇目標鏈,以及集成額外目標鏈的不同難度級別;

4)資本效率(Capital efficiency):經濟學概念,包括確保系統安全所需的資本和資產轉移的交易成本;

5)狀態性(Statefulness):能夠轉移特定資產、更複雜的狀態和/ 或執行跨鏈合約調用。

不同的項目在安全性、效率、可連接性等維度有不同的取捨,為了更好的了解跨鏈橋項目發展的核心要點,我們可以先對該賽道進行大致的分類,然後在具體到各種解決方案不同的取捨,以及相應的優缺。

分類(跨鏈橋的解決方案)

目前跨鏈橋設計大致分為四種類型,可以根據驗證跨鏈交易的機制(不同的驗證者類型)進行分類:

1)中心化交易所(CEX)

在跨鏈橋興起之前,用戶如果需要在不同鏈之間進行資產跨鏈,最原始的方法往往都會藉助到諸如 Binance、Huobi 等中心化交易所。CEX 的跨鏈過程只涉及跨鏈橋上各類資產餘額的變動(反向跨回去也只需要改變橋內資產餘額;若餘額的控制權在少數個體手中,可能存在超發風險),而不涉及資產的鑄造和銷毀。

嚴格意義來說,這根本不能算是橋,但這確實是個簡單而又行之有效的方案。然而,雖然短期內我們可以選擇相信 Binance 的口碑,但沒有人能保證其永遠不會出錯,產生潛在的風險。於是有了後續的其他幾種方案。

2)單點/多點外部驗證

單點/多點外部驗證,通常有一個或一組驗證器監控源鏈上的特定地址。在資產跨鏈的過程中,用戶先向源鏈特定地址發送資產,然後鎖定。第三方驗證器會對這些信息進行驗證,需要達成共識。一旦達成共識,則會在目標鏈上鑄造等量的資產。這些驗證器一般會使用不同的代幣作為抵押,以此保證安全性。外部驗證技術通常的表現形式有:安全多方計算(MPC)系統、預言機網路、門限簽名等。

單點外部驗證典型的代表就是 wBTC。多點外部驗證的代表有 Anyswap、Synapse、 PolyNetwork 等,整體上與單點外部驗證類似,只不過在資產質押+博弈的條件下,他們集體“出錯”的可能性更低,理論上會比單點驗證更加靠譜,實際上的效果需要看機制的設計和參與者。

3)原生驗證

原生驗證,從字面的意思理解就是由源鏈上的驗證者(礦工/節點)進行見證和擔保,無需依靠第三方的驗證器、也不需要質押資產。這通常是通過在另一條鏈的以太坊虛擬機(VM)中運行一條鏈的輕客戶端來完成的。

這種模式最大的好處是無需信任,它通過在目標鏈的虛擬機內運行源鏈的輕客戶端完成驗證。跨鏈橋的參與者對源鏈上的消息進行監控,然後將包括加密證明的監控記錄和區塊頭轉發到目標鏈上的合約。在對記錄的事件進行驗證之後,在目標鏈上執行操作。整體上,由於是無須信任的模式,安全性表現較好。

此外在目標鏈與源鏈兩邊礦工的見證下,用戶不僅能夠實現資產轉移,還可以實現通用化的信息轉移。

不過缺點也很明顯,任何兩條鏈之間部署這種原生驗證橋,開發者都需要在源鏈和目標鏈上開發部署新的輕客戶端智能合約,以對源鏈的訊息進行驗證。同時這種驗證本身也會比較昂貴。因此,其不足主要在於費用高、速度慢、不容易拓展到更多鏈,在早期也會有一定的限制。

像 Cosmos 的 IBC、Near 的彩虹橋(Rainbow Bridge)、波卡 SnowBridge、LayerZero、Movr、Optics、Gravity Bridge 等項目都是採用原生驗證的方案。

4)本地驗證(流動性網路)

本地驗證是局部驗證模式,它也是點對點的流動性網路。每個節點本身都是“路由器”,路由器提供的是目標鏈的原生資產,不是衍生資產。此外,通過鎖定和爭議解決機制,路由器無法將用戶資金取走。

像現在很多新推出的跨鏈橋項目,都是採用這種模式,比如:Hop、Connext、Celer、 Liquality以及一些簡單的原子交換系統等。可以看出,這種點對點的模式在安全性上表現不錯。同時,其費用、速度和多鏈的連接擴展也還可以。不過,其主要缺點在於傳遞訊息方面有局限,無法做到通用化。

舉個簡單的例子,通過流動性網路把多條鏈連接起來,可實現該架構中任意兩條鏈之間的跨鏈,比如跨鏈協議接入了以太坊和 BSC,這時候如果它接入 Polygon,就可以提供 Polygon 與以太坊、Polygon 與 BSC 間的跨鏈,無需再一一建橋(如下圖 1-7 所示)。這種流動性網路的跨鏈橋形式,可能會催生出一個或多個跨鏈底層協議:對於想要提供跨鏈功能的協議或 Dapp,只需接入這些跨鏈協議即可支持跨鏈。

如若按照上述思路區分市面上的跨鏈橋的話,可以得到以下表格中的結果:

需注意的是,任何特定網橋都是雙向通訊通道,每個通道中可能有單獨的模型,且上述分類不能準確地表示出混合模型,如 Gravity、Interlay 和 tBTC,因為它們都在一個方向有輕客戶端,在另一個方向有驗證器。

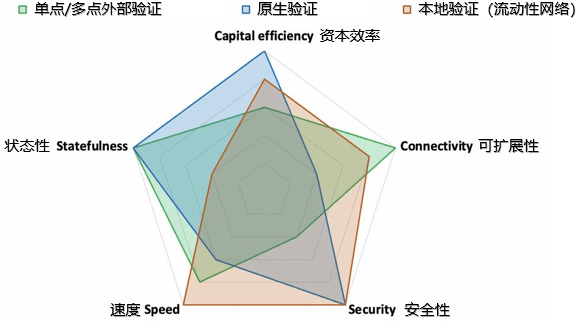

不同跨鏈橋的權衡

根據上面的描述,總結來說,除去 CEX 之外,另外三種模式的跨鏈橋各有優缺點,存在不同的權衡。

按照上述:安全性、速度、可擴展性、資本效率、狀態性的維度進行評估,可以得到下圖:

上圖 1-8,由 Dmitriy Berenzon 整理的數據,能夠較為清晰的反映出不同跨鏈橋解決方案的優缺。具體展開來看:

1)外部驗證,好處是速度較快、費用較便宜、可以傳遞通用數據、並允許在任意數量的目標鏈上與該數據進行交互,可以更容易連接到更多鏈。不過不足之處在於這種方式是以安全性為代價,需要用戶/LP 完全信任外部驗證器的資金/數據,依賴於橋的安全性,而不是源鏈或目標鏈。

在某些情況下外部驗證為了保證外部驗證器不會作惡,往往都會採用額外的質押(staking)或 bonding 機制,來嘗試為用戶增加安全性。而這需要驗證者超額抵押,以保證抵押資產>驗證金額,並且隨著吞吐量增加的同時,也會成比例的擴大抵押品的需求,因此在經濟上資本效率低下。

2)原生驗證,對於鏈之間傳遞的數據,完全由底層鏈自己的驗證者驗證,由底層驗證者直接負責橋的安全,是目前無需信任程度最高的跨鏈橋形式。如果有安全問題,也是鏈本身的問題。同時,也無須質押資產(資本效率較高)。

不過這些優勢是以可擴展性為代價的,對於所連接的每條鏈,開發者必須在源鏈和目標鏈上部署一個新的輕客戶端智能合約。此外,原生驗證還存在速度較慢和費用較高的短板。例如,遇到類似於依賴於欺詐證明的 Optimistic 模型(如 Optimism),交易延時可能會達到 4 小時以上。

3)本地驗證,是流動性網路的模式,它採用局部驗證,無須全局驗證,因此其速度更快,費用更低。並且也是無需信任的,他們的安全性由底層鏈提供支持,因為 Rollups 共享了一些合理的保證,所以也具有安全性的優勢。同時,點對點的流動性網路的吞吐量也較大。而不足之處在於,它在訊息傳遞方面存在局限,無法做到通用化的信息傳遞(但對於目前的 DeFi 已經夠用了)。

注:並非每個本地驗證的系統都是無需信任的。有些項目採取一定程度上犧牲無需信任的取捨,來改善用戶體驗或添加額外的功能。如:Hop 通過在系統中需要一個快速的 arbitrary-messaging-bridge (AMB) 來添加一些信任假設:該協議在 1 天內解鎖 Bonder 的流動性,而不是在退出 rollup 時等待整整 7 天。如果給定域不存在 AMB,該協議還需要依賴外部驗證的橋。

跨鏈橋不同模式權衡不同。不同資金規模的用戶對資金效率和安全系統的考量也不盡相同,各個橋著重的領域,都有相應的用戶需求。因此,跨鏈橋未來大概率不會一家獨大,更可能是多橋共同發展的一個局面。

如欲瞭解更多跨鏈橋項目資訊,請接續閱讀《跨鏈橋賽道解析(下)》