傳統金融正在推動加密基礎設施收購浪潮。

深潮導讀: BTC 持續下跌正在逼迫加密公司大規模裁員,但同時也催生了產業史上最激進的併購潮 —— 2026 年上半年交易額達 94 億美元,是去年同期的 26 倍。傳統金融機構不再自建基礎設施,而是直接買下牌照、託管和支付軌道,這種分化揭示了熊市中資本的真實流向。

作者:Oluwapelumi Adejumo|編譯:深潮 TechFlow

比特幣的長期下跌正迫使加密貨幣公司裁員、自動化更多工作,並放棄上一輪牛市中製定的擴張計畫。同時,這也創造了該行業歷史上最繁忙的收購時期之一。

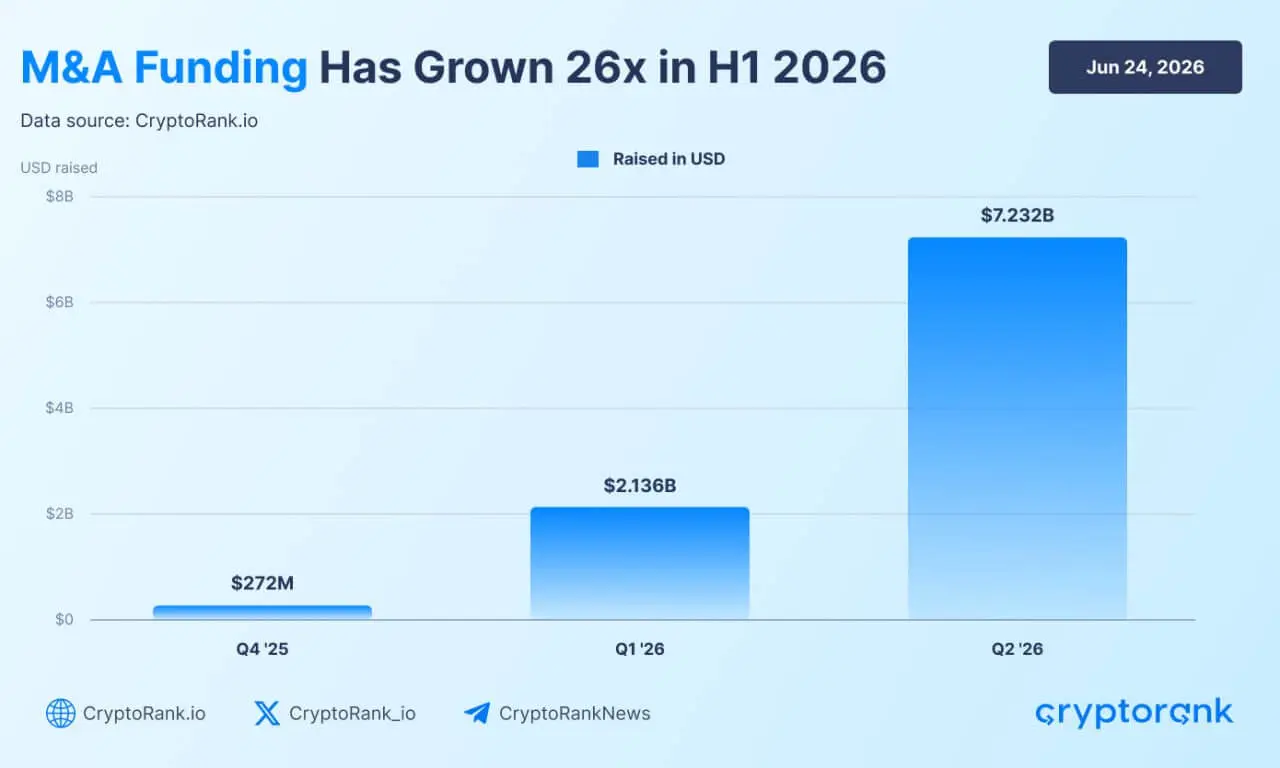

2026 年第二季度,加密貨幣併購交易達到 72.3 億美元,高於第一季的 21.4 億美元。

兩季的交易總額達 93.7 億美元。 CryptoRank 的數據顯示,上半年的整體成長是去年同期的26 倍,這凸顯了即使現貨市場條件惡化,交易活動也在急劇加速。

這種加速發生在比特幣交易價格接近近兩年最低水平,以及該行業一些最大雇主繼續裁員的背景下。

這種分化顯示了資本在低迷時期的流向 —— 公司在廣泛招聘和投機性增長上的支出減少。

相反,傳統金融機構、銀行、卡片網路、交易公司和資金充裕的加密企業正在收購支付系統、監管牌照、託管業務和市場基礎設施,這些如果內部建設可能需要數年時間。

結果是一個熊市削弱了許多加密公司,但並未消除機構對其技術的需求。

傳統金融機構正在推動加密收購浪潮,選擇購買完全成熟的數位資產基礎設施,而不是從頭開始建立合規和技術系統。

銀行、支付處理商和金融科技公司正在積極瞄準已經擁有託管解決方案、支付軌道和監管批准的新創公司。

這場收購狂潮在很大程度上是由全球政策趨穩推動的。歐盟的加密資產市場(MiCA)框架建立了統一的許可標準,而美國正在進行的穩定幣立法則讓企業巨頭有信心進行長期押注。

法律和諮詢專家指出,這種政策支持是主要催化劑。根據 Architect Partners 第一季加密併購融資報告,銀行和證券業正在全面擁抱區塊鏈,並將該技術重新定位為傳統金融市場的基礎層。

萬事達卡以 18 億美元收購穩定幣公司 BVNK 就是一個典型例子。這次收購使該卡網路能夠立即獲得處理穩定幣支付所需的技術和許可,繞過了多年的內部開發。

其他華爾街巨頭也在透過有針對性的投資確保策略立足點。洲際交易所支持預測平台 Polymarket,Citadel Securities 投資經紀服務商 Alpaca,渣打銀行的創投部門資助做市商 Keyrock。

資產管理公司也正在透過直接收購來捕捉機構需求。管理著 1.7 兆美元資產的富蘭克林鄧普頓最近推出了一個名為 Franklin Crypto 的專門數位資產部門。

這項舉措是透過收購 250 Digital 完成的,後者吸收了該公司的投資團隊以及先前在 CoinFund 下管理的流動性加密策略,以直接向富蘭克林鄧普頓的全球客戶群提供主動管理的加密貨幣產品。

整體而言,私人資本大力青睞將區塊鏈連接到更廣泛金融體系的業務。第一季的融資數據顯示,投資人明顯偏好穩定幣實用性,如外匯、企業支付和跨國結算,而不是投機性的加密原生項目。

在這種環境下,監管資格成為主要競爭障礙。擁有經紀商 – 交易商能力、聯邦銀行牌照或註冊投資顧問資格的收購目標,包括 Alpaca、Anchorage 和 Superstate,吸引更強的買家興趣,因為它們為收購者提供立即的合法營運許可。

當傳統金融展示其資產負債表實力時,區塊鏈網路正悄悄成為新一類積極買家。

歷史上,一層和二層網路依賴獨立開發者在其鏈上建構應用。現在,面對激烈的用戶競爭,這些網路正在直接購買面向消費者的應用程式。

Polygon 最近收購 Coinme 和 Sequence 凸顯了這一轉變。透過購買支付管道和錢包基礎設施,該區塊鏈正在確保自己端到端的用戶體驗並鎖定交易量,這表明僅憑技術能力不足以保持市場份額。

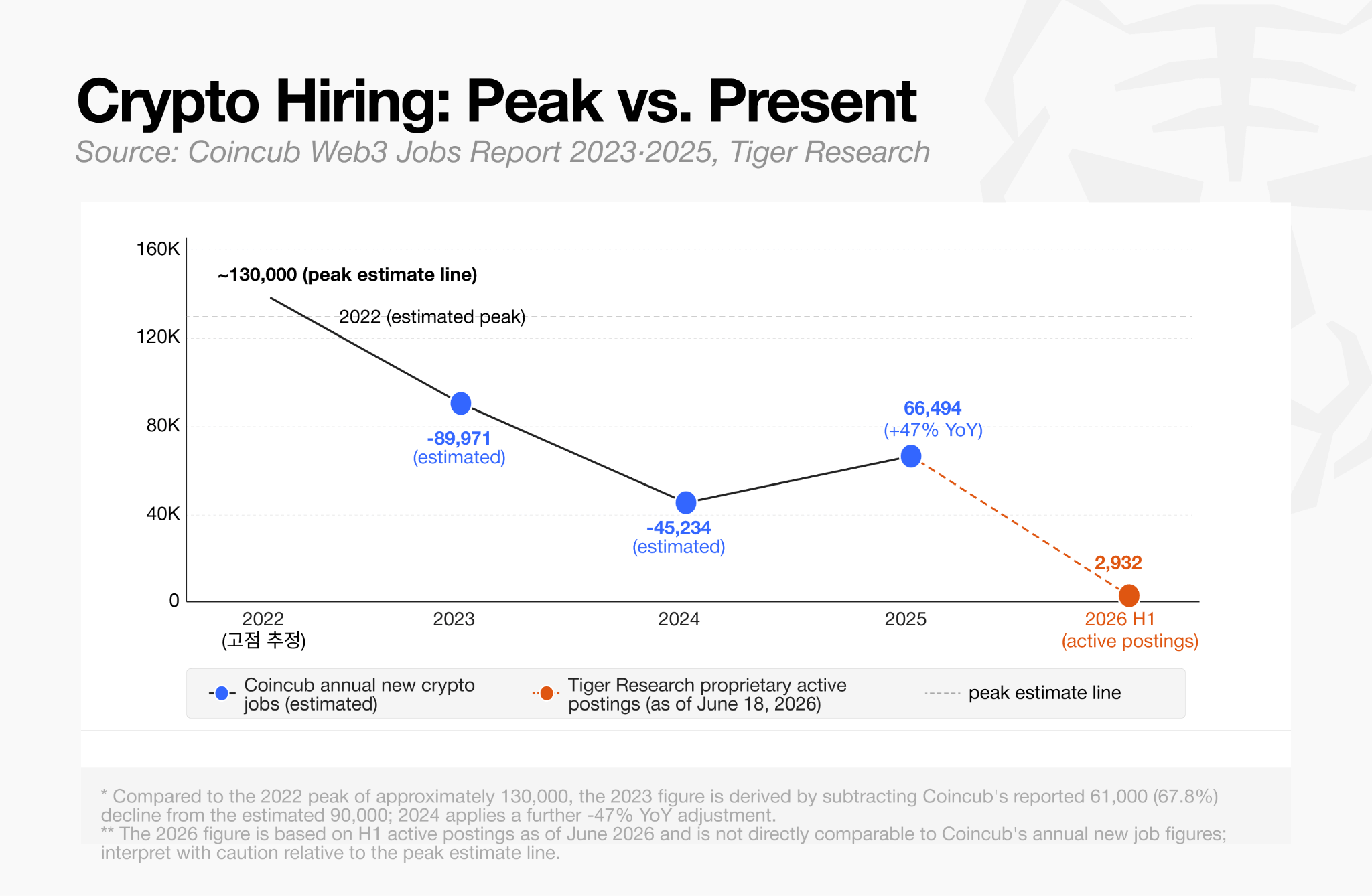

企業收購的步伐與數位資產勞動市場的持續萎縮形成鮮明對比。

根據 Tiger Research 彙編的 2026 年 6 月數據,該產業目前全球只有 2,932 個活躍職缺。

這一數字遠不及 2021 年和 2022 年初的激進招聘潮,當時交易平台、去中心化金融協議和 NFT 市場都在同時擴大員工規模。

就業萎縮始於 2022 年市場低迷期,並在 FTX 崩潰後加速,導致北美和歐洲的職缺下降約 40%。市場尚未反彈至先前的高點。

事實上,今年上半年裁員一直在穩定持續。包括 Gemini、Coinbase、Kraken、Algorand、Crypto.com 以及最近的以太坊基金會在內的主要平台都啟動了新一輪裁員。

高層將裁員歸因於代幣估值低迷、更廣泛的宏觀經濟壓力以及人工智慧推動的營運效率。具體而言,Coinbase 明確將其重組定位為向”AI 原生” 營運模式的轉型。

這種技術轉向在招募數據中顯而易見:要求 AI 技能的加密職位比例在一年內翻了一番多,從 2025 年初的 23% 飆升至 2026 年 3 月的 53% 以上。

雖然整體招募仍然低迷,但勞動力的組成正在發生根本性變化。本公司並未實施全面招募結凍。相反,它們正在積極將重點縮小到技術和監管專業知識。

根據 Tiger Research,工程職位約佔活躍空缺的 34%,而法律和合規職位約佔 10%。這種轉變在中心化交易所更為明顯,合規職缺佔空缺的 16%,比銷售和業務開發職缺多兩倍以上。

這表明這些公司正在優先配備獲得執照、管理風險和維護核心基礎設施所需的員工,同時減少行銷和社群成長方面的支出。

此外,現有的有限招聘高度集中在少數幾家重量級企業,而不是分散在早期新創公司。中心化交易所產生近三分之一的所有空缺職位。

穩定幣和支付部門佔另一大部分,但該活動高度集中。僅 Tether 和 Ripple 就佔該類別清單的 80% 以上。

最終,數據描繪的是有針對性的企業重組和防禦性姿態,而不是全行業勞動市場復甦。

Blockworks 最近收購 Messari 完美體現了大規模裁員和加速整合的交集。

加密分析公司 Blockworks 以約 1,000 萬美元收購了該分析提供商,這與其 2022 年融資後 3 億美元的估值相比大幅下降。在此次出售之前,該研究公司從 2023 年開始經歷了三次獨立的裁員。

資金跑道縮短和收入成長緩慢正迫使較小企業走上談判桌,使資金充裕的買家能夠以其昔日私募市場估值的一小部分吸收專業人才、專有數據和分銷管道。

產業分析師預計,這些財務壓力很快將波及數位資產國庫部門。整個 2025 年,許多上市國庫實體透過相對其加密貨幣儲備溢價交易成功籌集資金。

同時,併購浪潮最終也可能涵蓋去中心化自治組織,這得益於不斷成熟的法律架構。

最近的立法進展,如懷俄明州的去中心化非法人非營利協會(DUNA)結構,賦予 DAO 一種公認的法律機制來持有鏈外資產和智慧財產權。

有了更清晰的治理和所有權,協議國庫更有能力收購互補的軟體專案或專門的開發團隊。

然而,與主導當前市場週期的傳統、合規驅動的企業收購相比,這些去中心化合併仍然高度實驗性。

儘管 2026 年上半年加密交易活動接近 100 億美元,但資本配置已變得更加挑剔。

這種嚴格的機構焦點的突出例外是預測市場領域。事件押注平台獲得了大量融資承諾,因為它們爭奪主流主導地位。

就背景而言,Kalshi 據報導正在談判一輪融資,該融資將使這家聯邦監管交易所的估值達到 400 億美元,幾乎是其先前 220 億美元價格的兩倍。 Polymarket 也吸收了大量支持,因為預測市場霸主地位的競爭加劇。

然而,除了預測之外,創投論點已大幅收窄。資本壓倒性地流向作為數位資產與傳統金融系統之間橋樑的企業。

代幣化公司和機構交易場所獲得大額支票,因為它們推銷的是可持續、隔離的收入模式:向銀行、經紀公司和資產管理公司收取受監管服務費用,而不是依賴善變的散戶加密交易者。 Superstate 最近完成了 8,250 萬美元的融資以擴大其基於區塊鏈的證券發行,Alpaca 在代幣化美國股票和交易所交易基金的結算方面佔據主導地位。

這種融資軌跡表明,投資者正在將賭注從概念性代幣化試點轉向即時、受監管的金融產品。

值得注意的是,純粹的去中心化金融協議和實驗性基礎層區塊鏈完全缺席本季的大額融資。

這種風險資本的選擇性部署反映了更廣泛的併購趨勢。流動性存在,但它被圈定給擁有監管牌照、機構分銷管道以及對傳統金融具有具體實用性的新創公司。

熊市實際上正在修剪行業,迫使較弱的模式整合或裁員,同時豐厚地獎勵那些為熬過加密寒冬而建立的基礎設施提供者。