穩定幣正逐步進化為通用型公共支付基礎設施。

多年來,穩定幣一直在尋找自身的核心定位。

起初,它只是一種交易工具,用於在各大交易所之間轉移美元資產。隨後,穩定幣轉變為儲蓄工具,成為人們長期持有、而非日常消費的資產。如今,各項數據指向一個全新發展方向:穩定幣正成為全球核心金融基礎設施。

以下九張圖表展示了推動這項變革的底層趨勢。

撰文:Robert Hackett、Jeremy Zhang,a16z crypto

編譯:Chopper,Foresight News

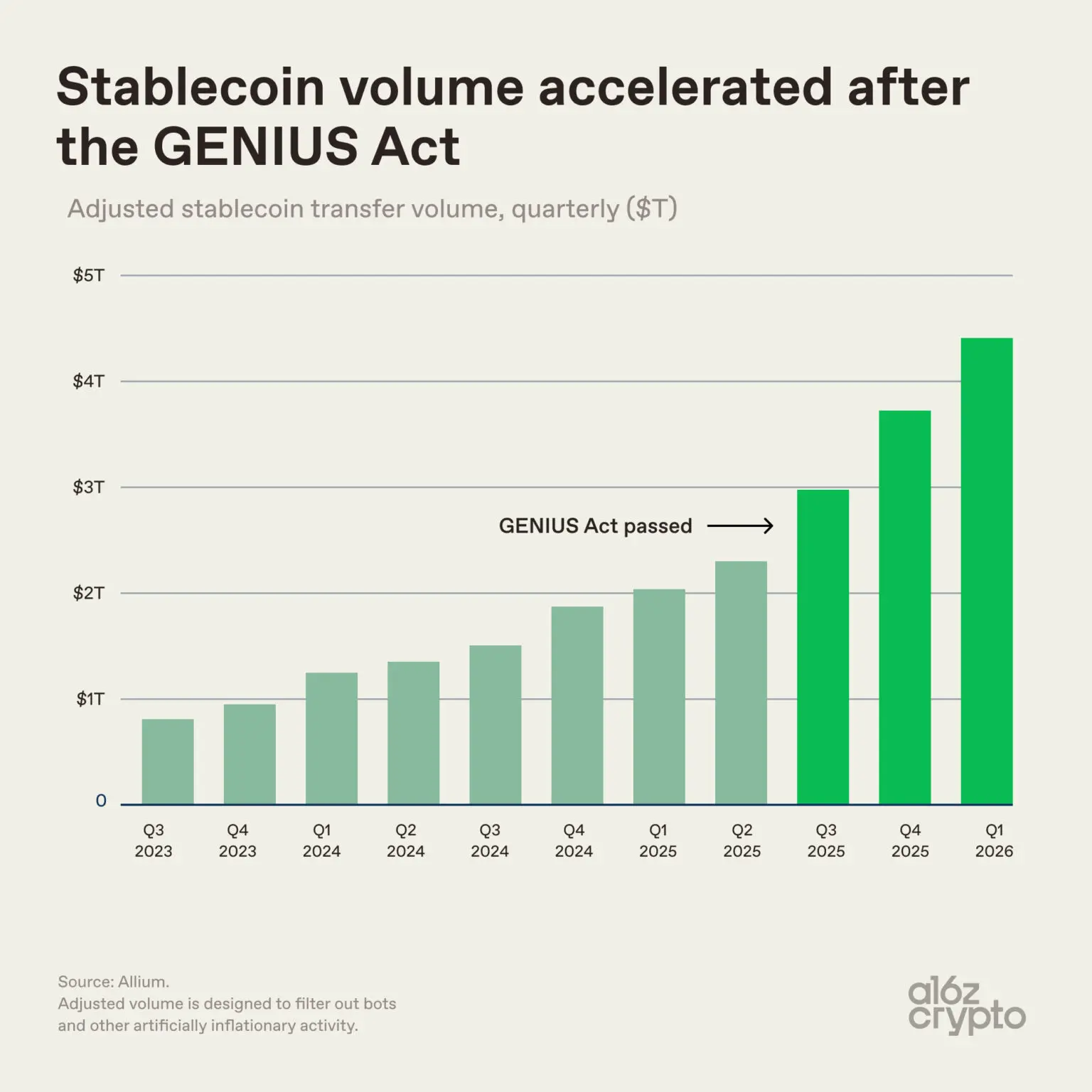

在穩定幣發展的大部分階段,監管不確定性長期限制機構資金入場。隨著《GENIUS 法案》落地,監管框架走向清晰。該法案並非催生產業趨勢的源頭,而是加速了這一趨勢的發展。

美國通過《GENIUS 法案》,首次建立聯邦層級的穩定幣發行監管框架。數據變化直觀印證政策影響:在法案落地前數個季度,穩定幣調整交易量已持續走高;法案生效後,增長進一步提速,2026 年第一季交易量達到約 4.5 兆美元。

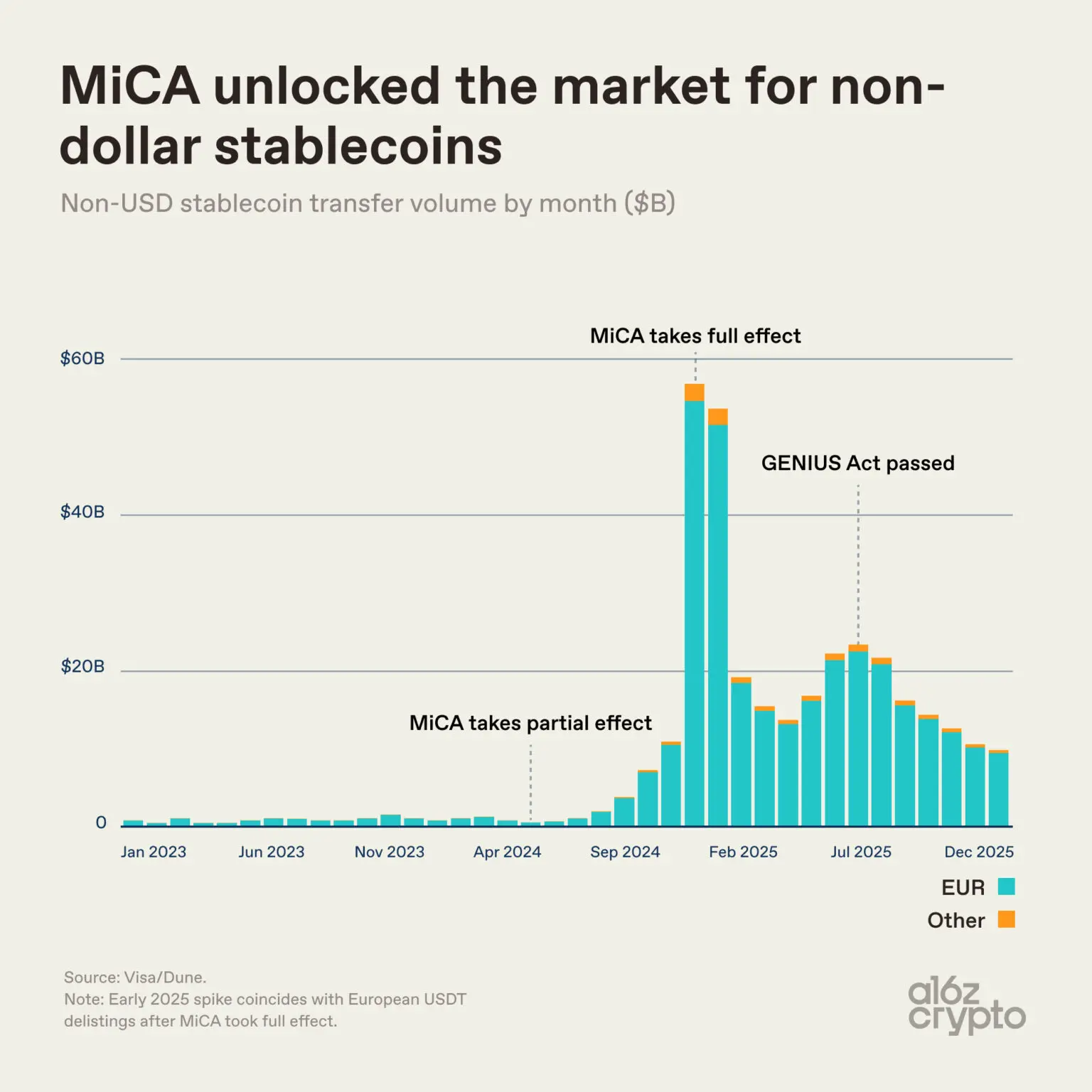

歐洲加密資產監管框架《加密資產市場法案》(MiCA)的落實則呈現更為複雜的局面。 2024 年底 MiCA 全面生效後,多家主流交易所因合規原因下架 USDT,直接推動非美元穩定幣交易規模短期飆升,高峰突破 400 億美元。

此後市場交易量趨於平穩,整體基數較 MiCA 落地前顯著抬升,月度成交規模穩定在 150 億至 250 億美元。監管新規催生了先前幾乎一片空白的非美元穩定幣剛需市場。

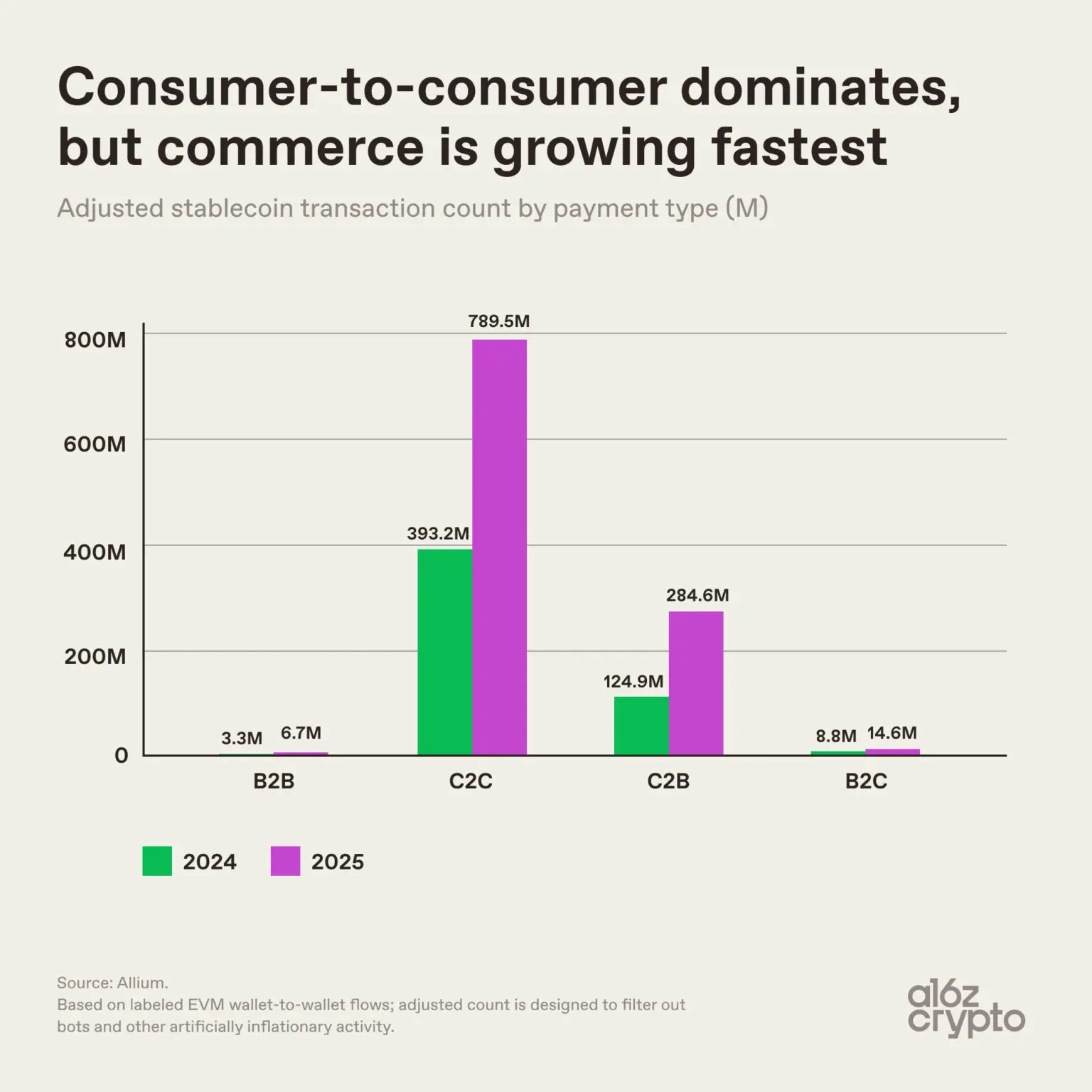

市場結構上最重要的轉變或許在於人們實際上如何使用穩定幣。

從交易筆數來看,個人對個人(C2C)交易遙遙領先,2025 年全年達 7.895 億筆。而個人對商家(C2B)交易成長最快,交易筆數從 2024 年的 1.249 億筆增至 2025 年的 2.846 億筆,年增幅達 128%。

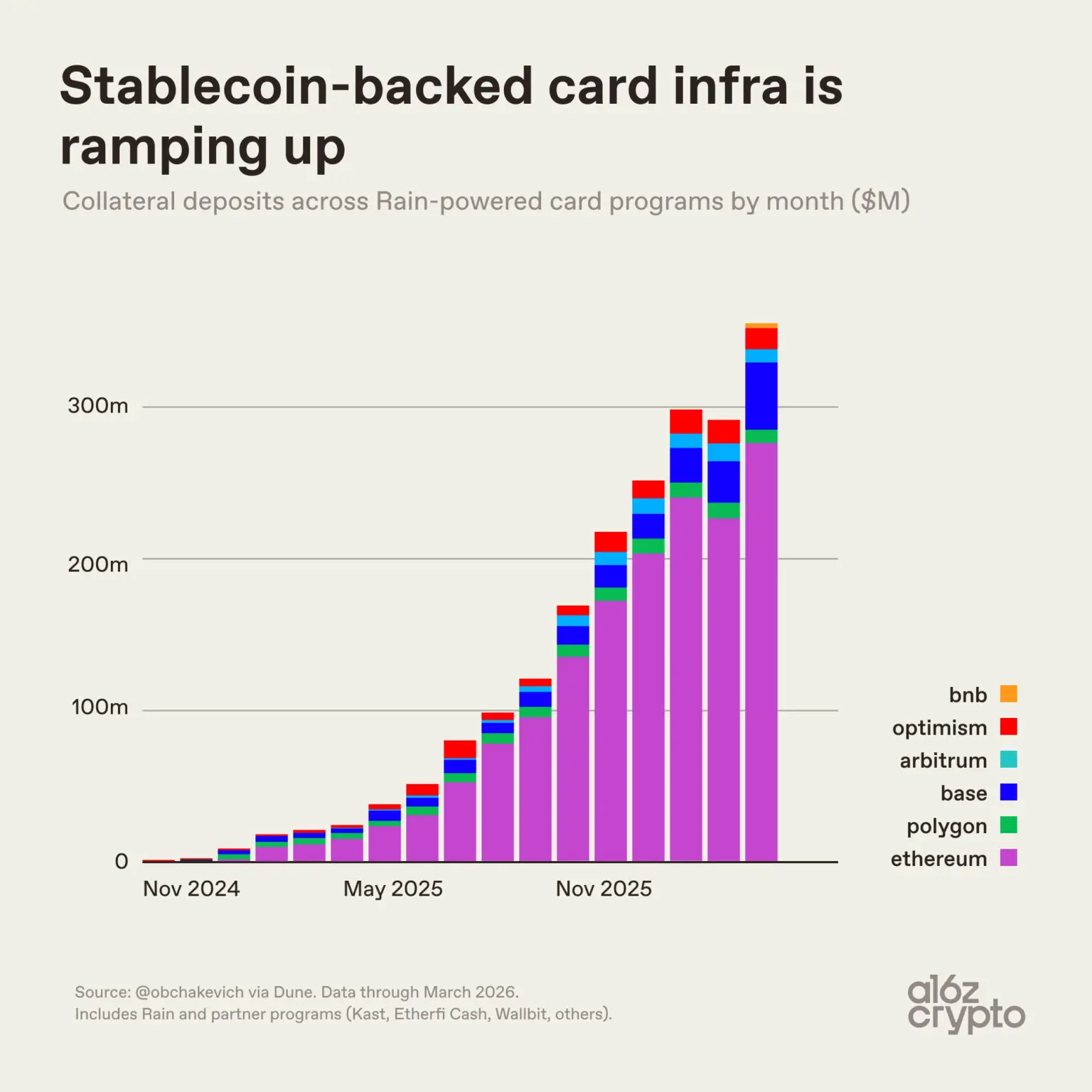

穩定幣支付卡的數據,同樣印證此一趨勢。

依托 Rain 技術的穩定幣支付卡計畫(包括 Etherfi Cash、Kast、Wallbit 等),每月抵押存款額從 2024 年 11 月近乎為零,飆升至 2026 年初的每月超 3 億美元。該資金雖為支付消費的抵押保證金,並非穩定幣直接消費額,但其成長曲線極具代表性:穩定幣商業支付場景正在全面崛起。

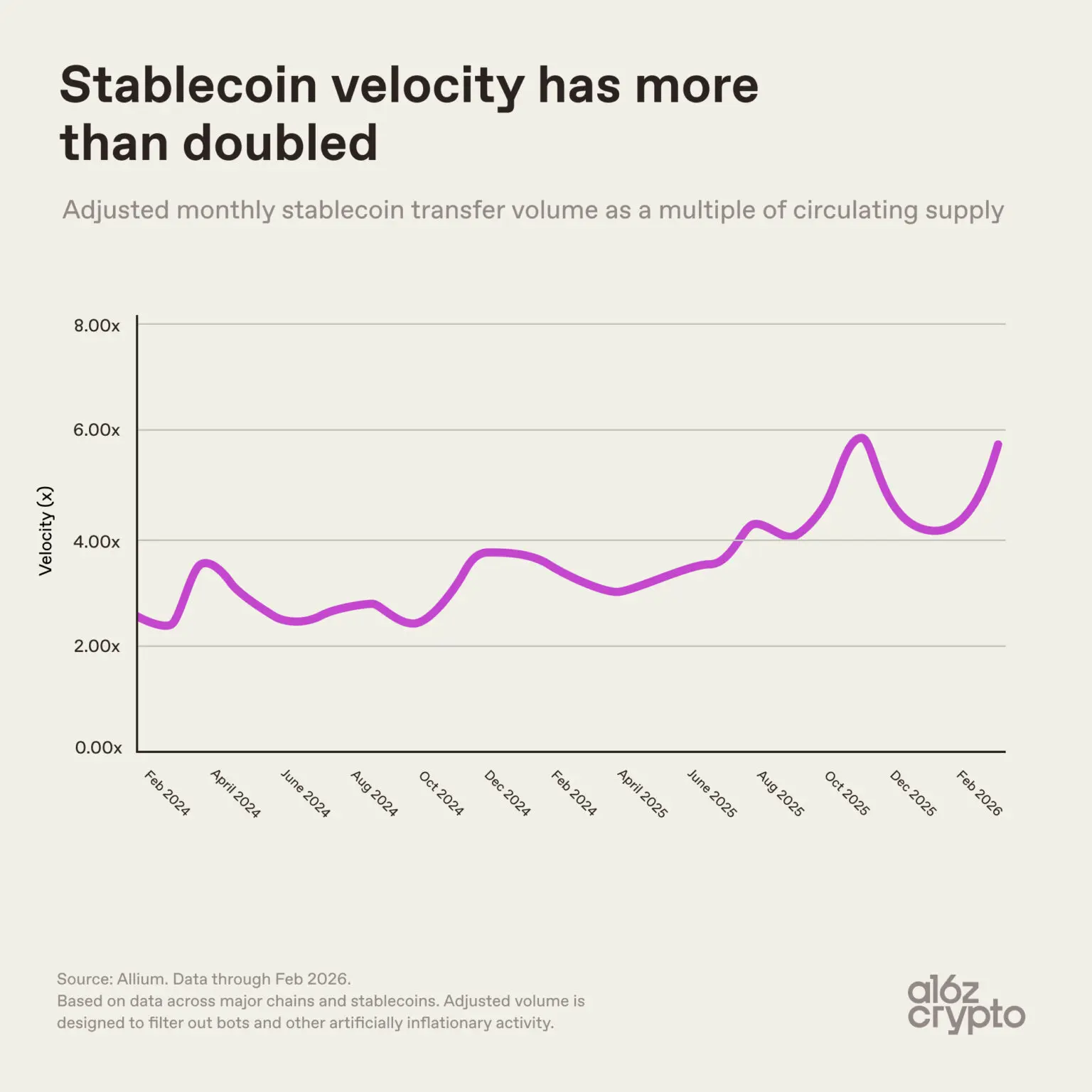

每一美元穩定幣的流通週轉頻率正不斷加快。

自 2024 年初以來,穩定幣流通速度(經調整的月轉帳總量 ÷ 流通市值)近乎翻倍,從 2.6 倍攀升至 6 倍。流通速度加快意味著,穩定幣交易需求的成長速度,已經超過新增發行速度,存量資金的利用效率大幅提高。

這也是成熟支付網路的核心特徵:底層貨幣被高頻使用,而非單純被動持有。

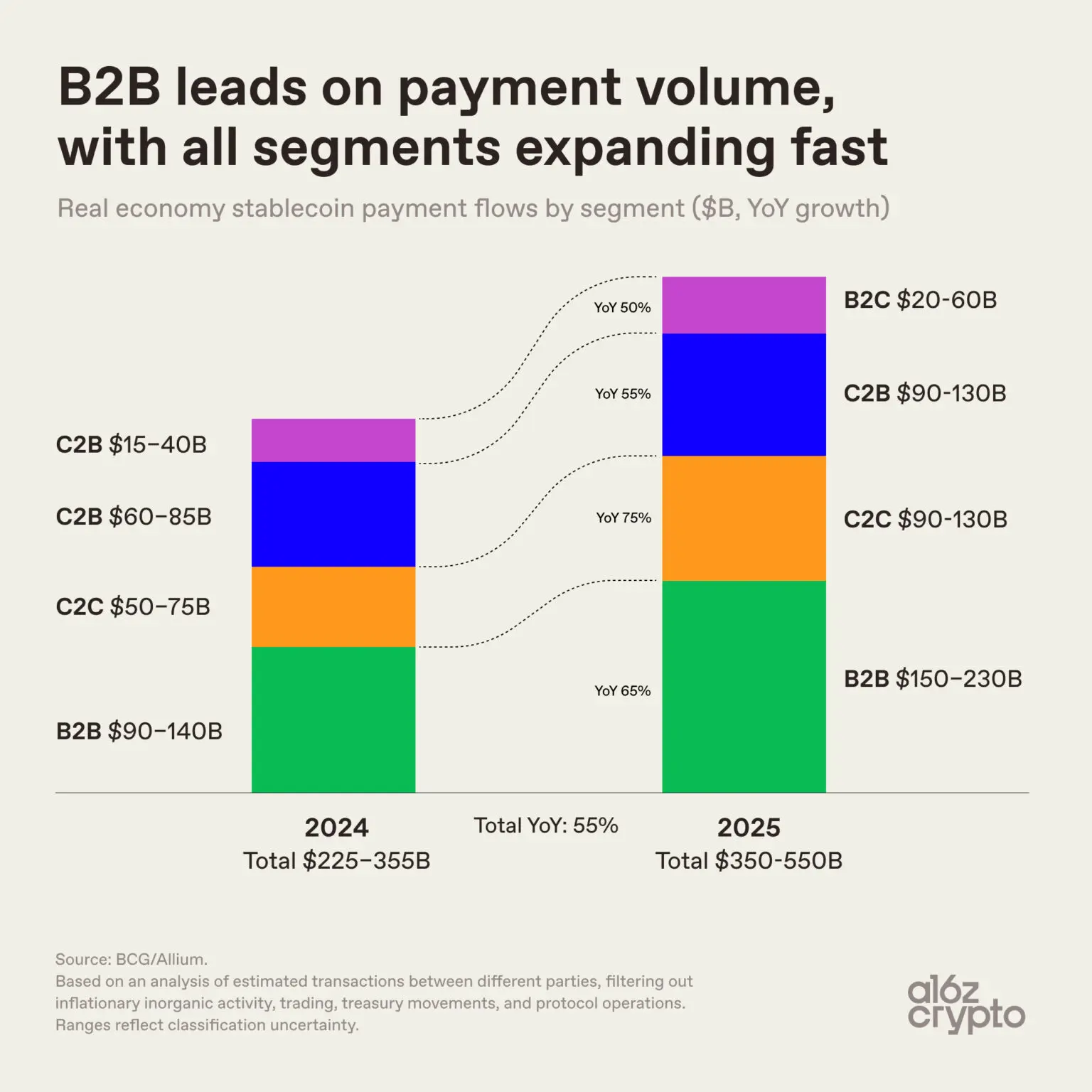

如果剔除交易、資金流動和兌換機制等行為(穩定幣交易的大部分),去年不同參與者之間的支付額估計為 3500 億至 5500 億美元。

企業對企業(B2B)仍是穩定幣支付的核心主力,體量穩居首位。同時,個人轉帳、商家收付等細分場景正快速擴容。

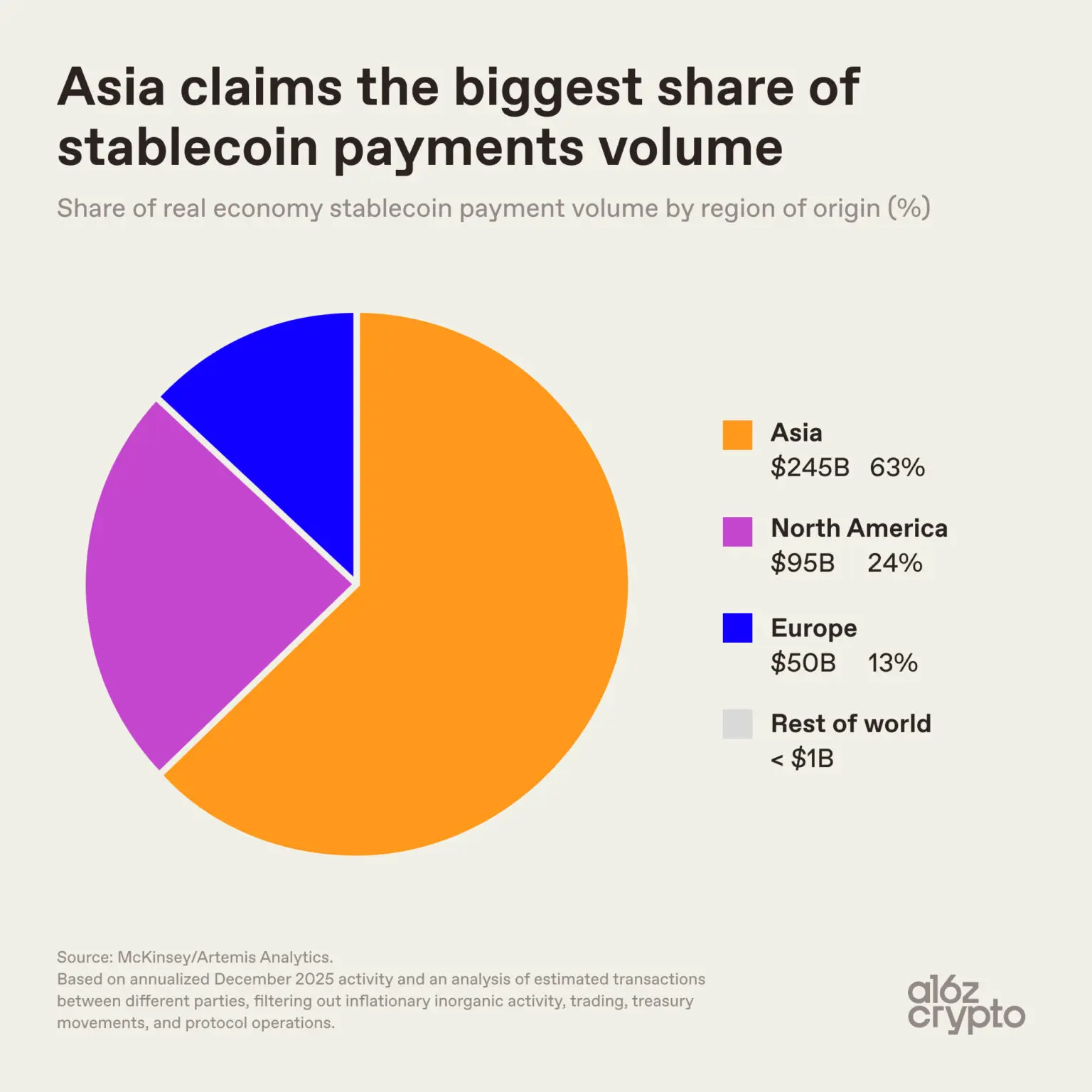

從地理分佈來看,穩定幣支付活動分佈並不均衡。

近三分之二的交易規模來自亞洲,主要來自新加坡、中國香港及日本。

北美市場佔比約四分之一,歐洲約 13%。拉丁美洲與非洲合計規模極小,整體不足 10 億美元。

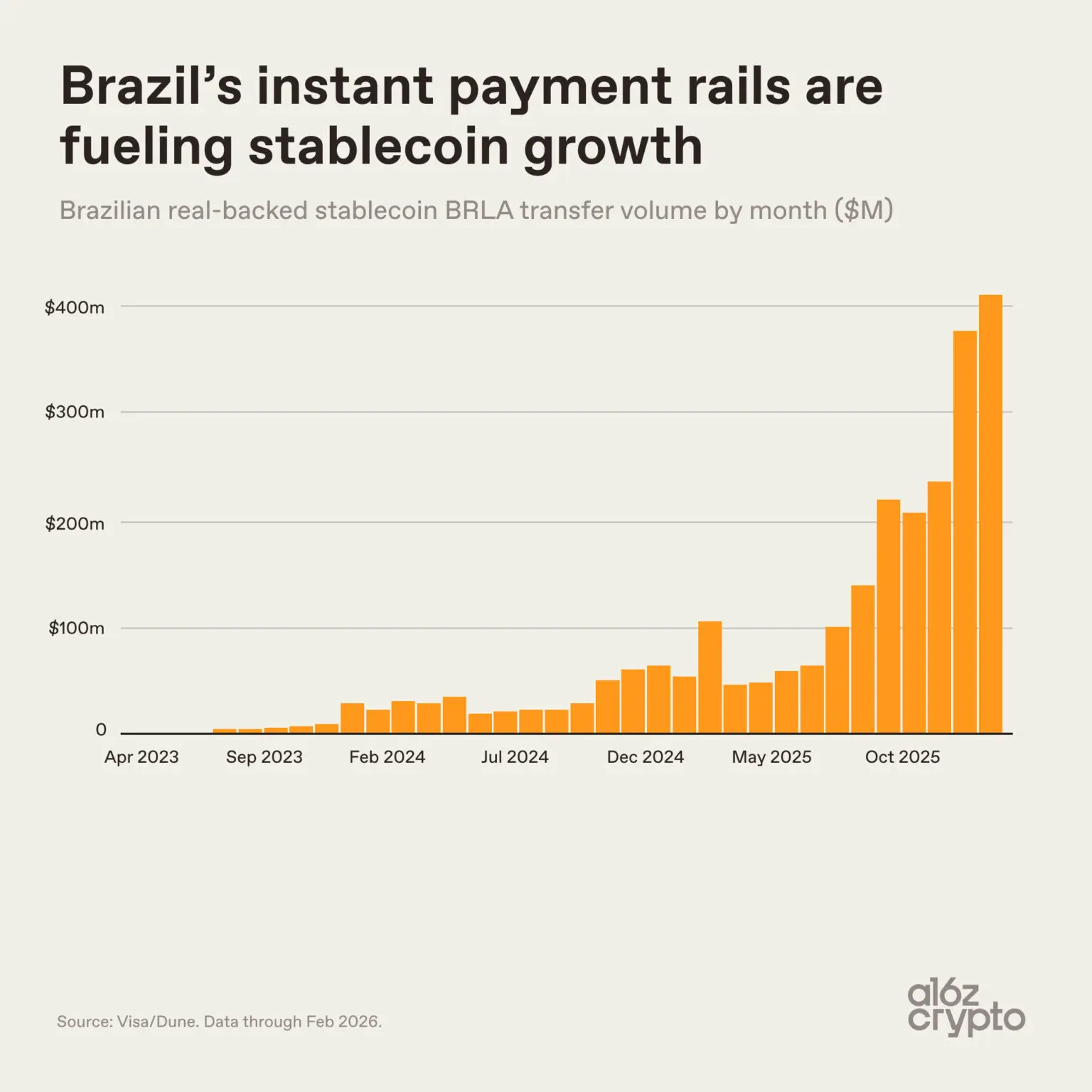

非美元穩定幣的崛起並非歐洲獨有,新興市場同樣快速普及,且驅動邏輯各不相同。

巴西就是一個鮮明的例子。巴西雷亞爾支持的穩定幣 BRLA 的月交易量從 2023 年初的幾乎為零增長到 2026 年初的約 4 億美元,與巴西即時支付網絡 PIX 的整合極大地推動了 BRLA 的普及。

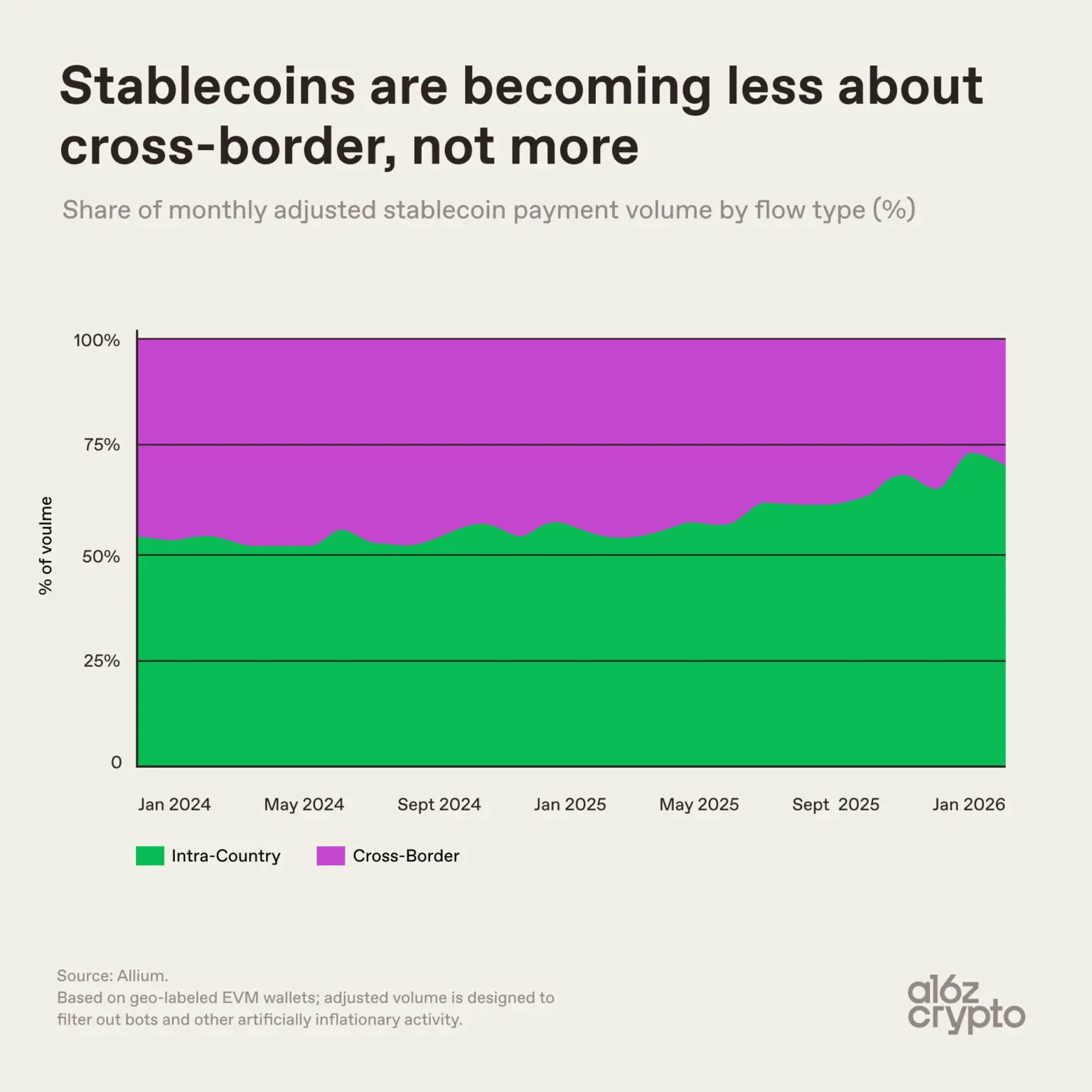

長期以來,穩定幣被普遍定義為跨境工具,但跨境交易的實際比例正在持續下降。

境內本土交易佔比從 2024 年初的約五成,升至 2026 年初的近七成。這項變更釋放明確訊號:穩定幣的核心價值,不再侷限於跨境匯款與外匯兌換,它正逐步依托全球底層網絡,轉型為本土化日常支付工具。

綜合所有數據,一幅清晰的產業圖景已然成型,且與大眾過往預期截然不同:外界曾普遍認為,穩定幣的核心價值集中在跨國轉帳。現實恰恰相反,穩定幣正在深度本土化。目前美元穩定幣佔絕對主導,但穩定幣並非單純的美元輸出工具。歐元、巴西雷亞爾等本土法幣背書的非美元穩定幣,市佔率持續攀升。

儘管點對點轉帳依舊是穩定幣第一大使用場景,但日常商業支付的佔比正穩步提升。

每一季的數據都在不斷佐證:穩定幣正逐步進化為通用型公共支付基礎設施。它生來具備全球化屬性,落地應用卻愈發本土化。

產業發展仍處於早期階段,但穩定幣的最終形態與發展格局已日漸清晰。