“機構級銷售”和“以社區爲優先“的銷售模式都將存續,但它們將不再彼此競爭,而是各自服務於不同的市場需求。

在 2026 年,代幣銷售分析成爲我工作的重要支柱之一。去年,我推出了 Muur Score——一個用於評估代幣生成事件(TGE)前階段協議的框架,並發布了對 2025 年最大幾場銷售的深入分析,包括 Flying Tulip、YieldBasis、Almanak、Lombard、Falcon 等。

作者:Stacy Muur;編譯:深潮 TechFlow

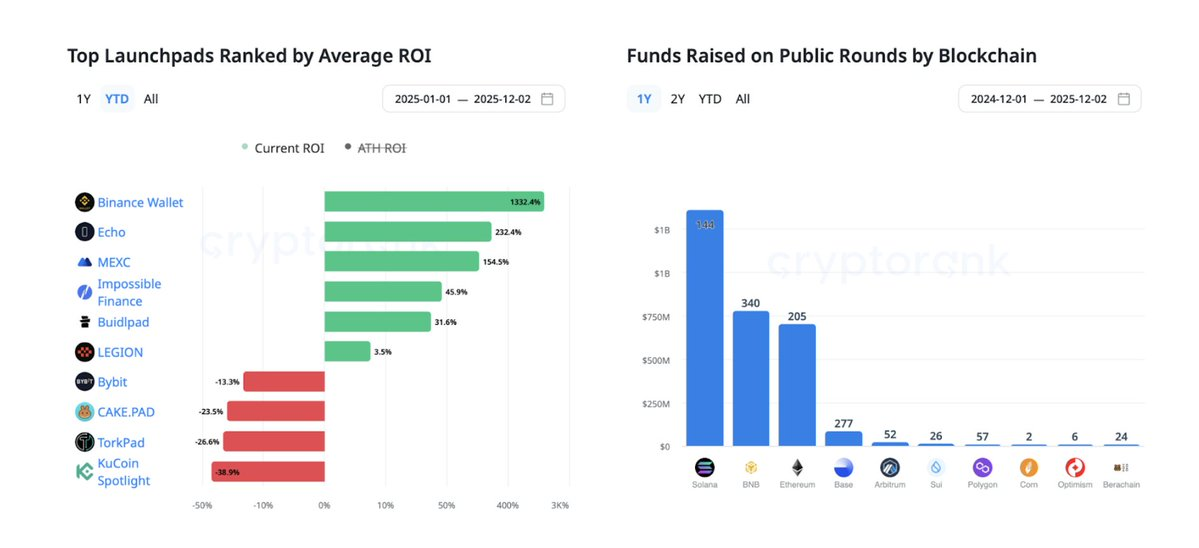

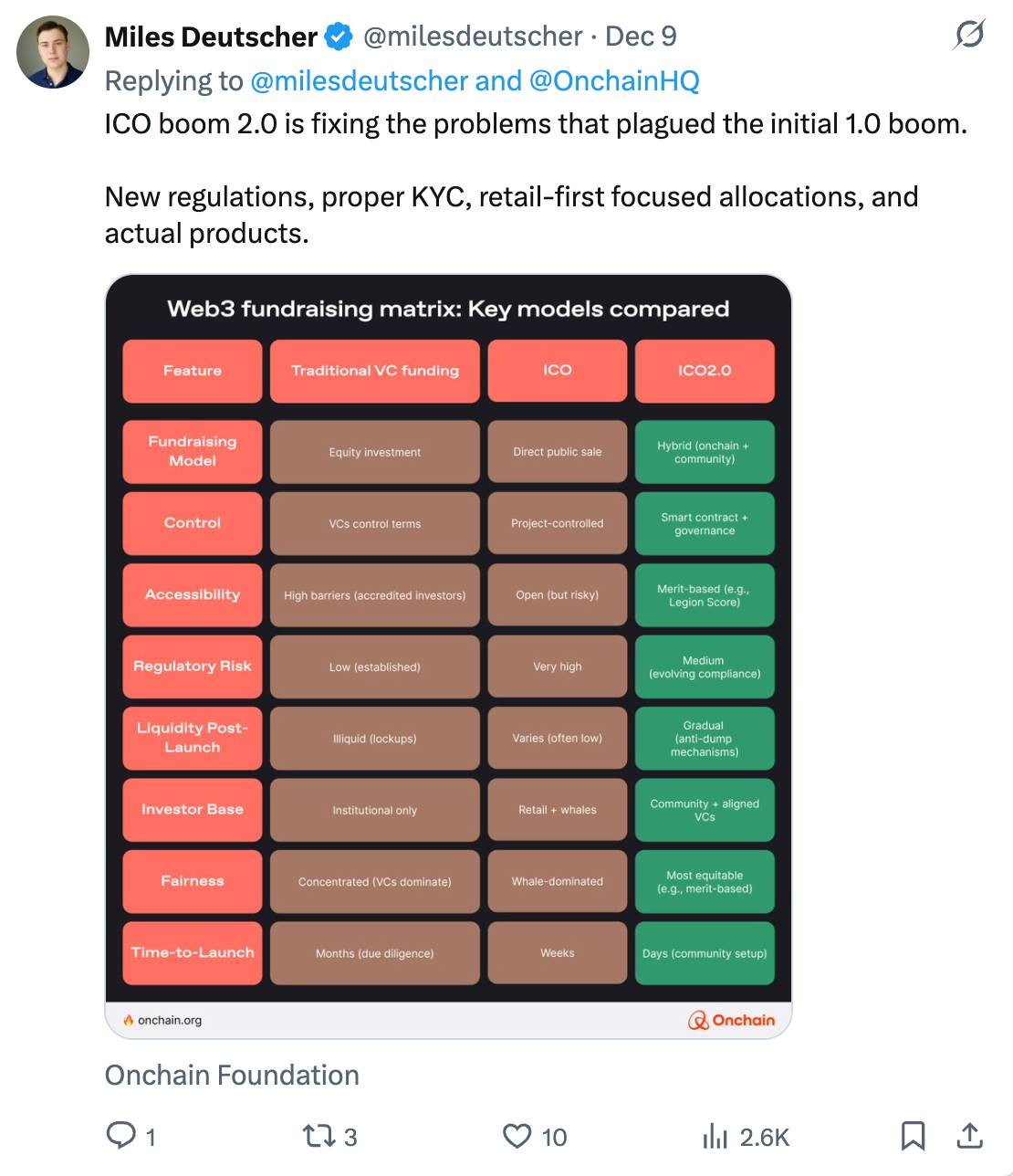

到 2025 年 10 月中旬,代幣銷售的趨勢已經非常明顯。在 @buidlpad、@echodotxyz、@legiondotcc、@MetaDAOProject、@BinanceWallet、@CoinList 和 @MEXC_Official 上進行的發行,無論是在參與度還是在 TGE 後的投資回報率(ROI)方面,都持續表現強勁。盡管零售市場的關注度回歸,但它更多地帶著“賭徒”的標簽,而非“投資者”的身份。

在這份報告中,我結合了自己的第一手研究以及來自 @legiondotcc、@CoinList、@Chain_GPT 和 @impossiblefi 團隊的預測。目標很明確:描述 2026 年代幣銷售的實際發展方向,而不是假裝一切都只會“持續向上”。

Uniswap v4 的 CCA(Continuous Clearing Auctions),通過 Aztec 的 28 億美元完全稀釋估值(FDV)公開銷售而廣受關注,證明瞭鏈上透明、非托管的價格發現機制可以大規模運行。預計將有 15-20 個重要項目採用類似的機制。

CCA 直接解決了以下問題:

更大的主題是:價格發現將從中心化交易所轉移到公共基礎設施中。

Kraken 與 Legion 的合作,以及 Coinbase 以 3.75 億美元收購 Echo,表明瞭市場發展的方向。Binance、OKX 和 Bybit 幾乎可以確定是下一個參與者。

預計:

這一趨勢有利於分發,但對於那些想在自家車庫裡運行小型啓動平台的人來說並不友好。

“最近的併購活動展示了一個清晰的方向:更多平台將代幣銷售整合爲更廣泛用戶獲取渠道的一部分。

我們將看到垂直整合的‘孤島’數量增加,但更有趣的發展將是全球分發網絡的崛起。可以想象一個跨地區的生態系統,涵蓋交易所、合作夥伴和渠道。

例如,Legion + Kraken + 我們即將合作的亞洲中心化交易所(CEX)合作夥伴——提供鏈無關、平台中立的全球規模代幣分發模式 —— 將成爲常態。”

——@matty_,Legion 創始人 @legiondotcc

先到先得(FCFS)的模式實際上已經“死亡”,因爲機器人軍團徹底摧毀了它的公平性。

Legion 的基於能力評分(參與度、聲譽、價值觀一緻性)正在成爲行業模闆。其他平台也將引入以下機制:

雖然這在一定程度上減少了女巫攻擊(Sybil attack)的問題,但也帶來了新的風險:類似“加密信用評分”的體系將獎勵早期採用者,而讓新人處於劣勢。

更公平,但絕對不平等。

“到了2026 年,代幣銷售市場將圍繞兩種主導模式極化:完全合規的專業啓動平台和無許可的‘梗’啓動平台。 那些規模中等、定位模糊的平台將會陷入困境,因爲分發能力將成爲關鍵競爭優勢——項目方會選擇那些能夠可靠地帶來真實用戶、流動性和二級市場支持的平台。”

——@0xr100,Impossible Finance 首席營銷官 @impossiblefi

隨著傳統金融進一步深入代幣化領域,預計代幣銷售結構中將正式引入機構配售機制,包括:

可以將其視爲“鏈上的輕量版 IPO”。

Legion 等平台已經在將自身定位爲加密行業的承銷商,而 2026 年將使這種定位成爲行業規範。

“我們將看到啓動平台與中心化交易所(CEX)的整合進一步深化,專業化的啓動平台將演變爲模塊化基礎設施提供商,提供 KYC(身份認證)、經過審計的銷售合約,以及可嵌入的銷售小工具,供項目方在自己的網站上托管。同時,基於鏈上和社交數據的反女巫攻擊過濾器將成爲標準,鎖倉分發(lockdrop)也將繼續作爲核心分發機制獲得更多關注。”

——@0xr100,Impossible Finance 首席營銷官 @impossiblefi

WalletConnect 通過 CoinList、Bitget Launch X 和 Echo 同時籌集 1,000 萬美元,爲多平台發行樹立了標桿。 對於大型項目而言:

“我認爲項目方將越來越多地基於不同需求選擇不同的發行平台,並且通常會同時與多個平台合作。這絕對不是‘非 Coinbase 不可’的局面。ICO 的複興早在 Coinbase 入局之前就已經開始了,這也是他們決定進入這個領域的原因。”

——@AlexTops1,CoinList 市場營銷總監

那些拒絕多平台發行的項目,會顯得要麽資金不足,要麽過於中心化。

“我們正在從孤立的單次發行,轉向協調一緻的多平台融資。啓動平台與中心化交易所(CEX)將更頻繁地合作,市場將分化爲兩大明確類別:

買家也將開始要求標準化的保障措施:最低流動性和做市商承諾、更清晰的零售鎖倉機制,甚至在結果嚴重不達預期時要求退款或追討條款。少一些‘隨便上架,祈禱成功’,多一些對項目方和買家都合理的結構化融資——不僅僅是靠感覺,而是有理有據。”**

——@CEOGuy,Chain_GPT 首席執行官兼創始人

Legion 推出的符合 MiCA(歐盟《加密資産市場監管框架》)的結構,以及與美國證券交易委員會(SEC)的持續討論,標誌著行業的轉變:

合規不再是可選的“信號”,而是一種商業模式。

預計将出現以下趨勢:

在非合規平台上發行的項目將面臨更快的下架風險,以及機構需求的減少。

“迄今爲止,大多數加密融資都局限於原生數字資産——例如燃料代幣、功能型代幣,以及那些設計用來避免被歸類爲證券的結構。

隨著 SEC 工作組預計在 2026 年初推出‘創新豁免’、‘加密項目’以及可能的《清晰法案》(Clarity Act),我們將看到新的資産類別嘗試鏈上分發。

這包括初創公司階段的早期形式的代币化股權。”

——@matty_,Legion 創始人 @legiondotcc

2025年底的市場表現帶來了:

如果這種趨勢延續到 2026 年,我們将看到:

這是一種典型的“向優質資産遷移”的周期 —— 赢家更少,但規模更大。

“2025 年的兩個極端都失敗了。

一方面是高 FDV(完全稀釋估值)、高融資額的項目,但其基礎産品根本無法支撐這些估值——市場在 TGE 後立即對其進行了修正。

另一方面是低 FDV 的項目,這些項目缺乏流動性、市場做市能力差、交易所支持薄弱——因完全相反的原因而崩潰。

2026 年,我們將從粗放式發行轉向精心設計的發行。嚴肅的買家將關注真正決定結果的基本面:FDV 與進展的匹配度、真實用戶採用率、流動性深度、做市商質量以及平台可靠性。優質項目仍然能夠籌集到可觀的資金,但不會試圖在第一天就榨幹整個資金池。

啓動平台和 CEX 將在下行保護、最低流動性標準、明確的做市承諾以及簡單的安全或退款機制上展開競爭——而不僅僅是依靠炒作。”

——@CEOGuy,Chain_GPT 首席執行官兼創始人

持續清算拍賣(CCA)的成功重新激發了市場對更公平定價的興趣。預計将出現:

“這是我們的 40 億美元 FDV,請鼓掌”的時代結束了。

固定估值將被價格區間取代 —— 雖然這減少了 TGE 後的拋售壓力,但也削弱了散戶的興奮感(畢竟沒人會在聚會上炫耀自己的拍賣成交價)。

“ICO 已不僅僅是融資手段了。

它們是項目吸引新用戶、擴大認知度並實現網路去中心化的一種方式。

如果 Coinbase ICO 的買家從未離開平台,或者第二天就拋售代幣,這對項目真正創造了多少價值?

正如 Aztec 極爲成功的代幣銷售所展示的那樣,許多團隊希望這些用戶能進入他們的應用程序,並希望其代幣銷售機制和分發完全在鏈上去中心化完成。

市場正在轉向可驗證的鏈上金融,用戶持有自己的私鑰。CoinList 正通過變得更加加密原生、更貼近用戶來滿足這一需求。密碼朋克的理想正在回歸。是時候了。”

——@AlexTops1,@CoinList 市場營銷總監

在 Monad 因虛假交易引發 FUD(恐懼、不確定性和懷疑)事件後,平台意識到,如果發行後流動性崩潰,那麽再好的發行機制也無濟於事。

到 2026 年,預計將出現以下趨勢:

沒有專業流動性提供商的項目將難以籌集資金。

如今,散戶對流動性保障的關注已經超過了對代幣代碼的興趣(這一變化值得歡迎)。

Coinbase 的“早賣→未來懲罰”模式正在演變爲:

這種模式降低了拋售壓力,但也帶來了“鎖倉疲勞”的風險——市場上可能會出現大量定價不明的鎖倉資産。

預計到 2026 年底,約一半的發行將採用社區鎖倉模式。

代幣銷售將分裂爲兩大生態系統:

兩種模式都將存續,但它們將不再彼此競爭,而是各自服務於不同的市場需求。

哪些協議能最有效地籌集資金?

@matty_,Legion 創始人 @legiondotcc:收入相關的消費類應用和 B2B 代幣將繼續表現優異

“ 我們會看到當前的表現趨勢進一步放大。

消費類 DeFi 和用戶真正喜歡的應用程式 —— 特別是那些有明確收入路徑或回購邏輯的項目,即使規模較小——將繼續領跑市場。

在機構領域,面向 B2B 的代幣(能夠爲代幣持有者帶來實際收入流)將依然是表現最強勁的類別之一。”

@CEOGuy,@Chain_GPT 首席執行官:基本面將變得更加重要

“那些能有效籌集資金的項目,是看起來像真正商業模式的項目,而不是僅僅包裝在代币里的故事。

這歸結於三點:

再加上合理的 FDV、清晰的銷售結構,以及創始團隊在大科技公司或之前的加密項目中的真實履曆——即使在寒冷的市場中,資金也不會慢慢流入,而是爭相進入融資輪。”

@0xr100,Impossible Finance 首席營銷官 @impossiblefi:高增長項目和基礎設施解決方案將主導融資

“將會是那些擁有明確增長數據(收入、真實用戶、有意義的 TVL)和真正分發能力的支持者的應用程序脫穎而出——不僅僅是‘頂級風投’的標誌,而是那些能夠推動採用的生態巨頭。

基礎設施仍將是一個強大的融資類別,但擁有真實用戶和收入的應用程序將越來越多地超越單純依賴敘事的項目。

熱門組合將是‘熱門敘事 + 基礎設施角度’,覆蓋預測市場、人工智能(尤其是機器人技術)和 RWA(現實世界資産)等領域,通常以基於鎖倉分發(lockdrop)和數據驅動的分發形式呈現。”